自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン35:所得税確定申告と住民税申告の違い所得税確定申告と住民税申告の取扱いは異なりますので、各々の申告が必要なケースや不要なケース等を確認し、詳細は、都道府県や市町村のホームページ等で確認をするようにしましょう。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン34:退職者の給与支払報告書の提出が不要な場合退職者については給与支払報告書の提出範囲が別途定められていますが、各市区町村ごとに取り扱いが異なる場合がありますので、個別に確認をしましょう。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン33:個人住民税の均等割の金額はいくらなのか。個人住民税の均等割は都道府県民税と市区町村民税の2種類があり、また現在は東日本大震災の復興財源として加算される金額があります。そして条例等によって均等割額が異なる場合があるので実際には各都道府県や市区町村のホームページで確認しましょう。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン32:個人住民税の普通徴収の場合の納期限個人住民税の普通徴収の納期限は地方税法で定められていますが、各区市町村で異なる納期を定めることもできるので、実際に普通徴収の納期限を確認する場合には、各区市町村ホームページ等をチェックしましょう。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン31:給与所得に係る個人住民税の特別徴収税額の納期の特例給与支給時に特別徴収する個人住民税の納期については納期の特例制度というものがあり、納税の負担が軽減できる場合がありますので、納期特例適用を検討する場合には各市区町村のホームページ等でご確認をお願いします。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン30:個人住民税を各区市町村が都道府県分と合わせて課税・徴収している流れについて個人住民税については、区市町村分と都道府県分があり、区市町村が都道府県分を合わせて徴収しますが、その後の流れはどのようになっているのでしょうか。

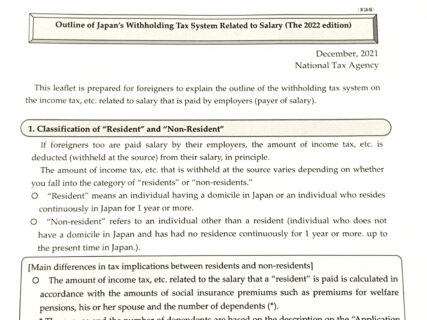

税務源泉徴収制度に関する概要は、英語や中国語・ポルトガル語・スペイン語・ベトナム語・フィリピノ語表記のものもあります令和4年版の日本における給与に係る源泉徴収制度の概要は、日本語版だけでなく英語や中国語、ポルトガル語、スペイン語、ベトナム語、フィリピノ語のものが掲載されています。源泉徴収制度は外国人の方にも関係する部分が多いためご興味のある方は是非ご覧ください。

税務令和4年度個人事業税の第1期納税期限は令和4年8月31日水曜日です。東京都の場合、令和4年度個人事業税の第1期納期限は、令和4年8月31日水曜です。納税通知書記載の税額の計算内容等を確認し、納期限内に納税手続きをしましょう。

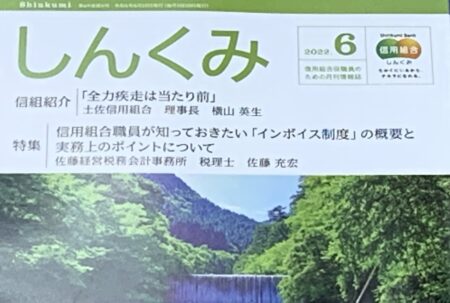

ビジネス情報全国の信用組合様ご関係者様むけに消費税インボイス制度に関するセミナーの登壇をさせて頂きました全国の信用組合様並びにご関係者様むけに、消費税インボイス制度に関するセミナーのご依頼を頂きました。当日は、信用組合職員様に知って頂きたい内容を中心に、有意義なセミナーをさせて頂く事が出来ました。

江東区と近隣情報本日の日本経済新聞で、有楽町線(地下鉄8号線)の延伸ルート素案として、江東区の枝川駅・千石駅を新設することが東京都より公表されました本日の日本経済新聞で、有楽町線(地下鉄8号線)の延伸ルート素案として、枝川駅・千石駅を新設する記事が掲載されました。有楽町線が分岐する形で延伸しますが、地下鉄の利便性が向上するだけでなく、新設駅はもちろん、東陽町駅や住吉駅のさらなる活性化が期待されます。