自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ファンドによる企業買収とは?ニュースで聞くTOB・MBO・PEファンドの関係を解...税理士 佐藤充宏2026年8月2日ファンドによる企業買収とは何かを解説。TOB、MBO、PEファンドの関係や、買収後の企業価値向上の仕組みを整理します。

個人住民税特別徴収給与支払報告書を提出する総務経理担当者の方むけ:「個人住民税特別徴収税額通知(納税義務者用)の電子化」を利用する上でのポイントをご紹介します。個人住民税特別徴収税額通知書(納税義務者用)の電子化は、事業者と従業員双方にとって利便性の向上が期待されますが、導入当初は、通知データのログインや閲覧方法、パスワード管理等の従業員の方々への周知が必要ですので、事前の準備と適切な対応を行い、電子化へのスムーズな移行をしましょう。

個人住民税特別徴収総務・経理・給与計算担当者の方むけ:令和6年度分の 個人住民税特別徴収税額通知(納税義務者用)を電子データでの受け取りができます。令和6年度から個人住民税の特別徴収税額通知書の受け取り方法が変わります。納税義務者用である従業員向けの通知書については電子データでの受け取りも可能ですが、特別徴収義務者用である会社向けの通知書についても運用が変わるので、早めにご確認をお願いします。

個人住民税特別徴収総務経理ご担当者の方むけ:令和5年度住民税特別徴収税額通知書が送付されてから最初に対応すべき4つの項目をご紹介します。令和5年度住民税特別徴収税額通知書は来月5月頃に送付されますので、最初に対応すべき4つの項目を6月の給与計算までに事前に進めて、給与計算及び納税業務を正確かつ効率的に進めましょう。

個人住民税特別徴収新規採用者が増えている会社の経理担当者・経理責任者向け【住民税特別徴収のギモン70】:特別徴収住民税の納期特例の適用要件を満たしているのか確認をしましょう個人住民税の納期特例の適用を受けている会社で新規採用者が増加した場合等で、納期特例の要件を満たさなくなった場合は、特別徴収税額の納期の特例の要件を欠いた場合の届出書の提出と今後の納期限の変更等が必要になるので、従業員数が増加した場合等は、納期特例の要件を満たしているのかを確認しましょう。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン69】:個人住民税の納付書(納入書)は一部自治体ではダウンロードできますが、入力内容・印刷方法・納入方法等の注意事項を事前に確認しましょう個人住民税特別徴収の納入書は一部地区町村ではダウンロードできます。なお、ダウンロード後の入力方法や印刷・納入先等については市区町村毎に注意事項を掲載していますので、事前に確認の上、不明点等があれば、直接市区町村に確認をしましょう。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン68】:特別徴収税額が口座振替を出来ない大きな理由の一つは、正確性を確保することが困難なためです個人住民税の特別徴収税額は口座振替で納入できませんので、自社に適した正確かつ効率的な方法で納入しましょう。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン67】:ペイジー番号がなくてもeLTAX 電子納税はできます個人住民税のeLTAX電子納税では、事前に引落金融機関の口座情報登録を完了しておけば、ペイジー番号を取得していなくても、ダイレクト納付手続きで納入を完了させることができ、金融機関や郵便局の窓口に行かずに手続きができるので、ぜひ活用しましょう。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン66】:外国人研修生や実習生等の個人住民税に対しては、租税条約が適用される場合があります日本では、租税条約を締結している国からの研修生や実習生等で、一定要件を満たしている人に対しては、所得税や個人住民税が免除される場合がありますが、租税条約による免除を受けるにあたっては注意点があります。

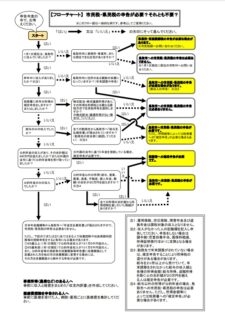

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン65】鳥取市にはわかりやすい市県民税の申告要否判定のフローチャートがあります鳥取県鳥取市では、市県民税の申告要否判定のわかりやすいフローチャートがあります。都道府県や市区町村等の条例等によっては内容が一部異なる場合がありますが、参考のために確認してみてはいかがでしょうか。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン64】納税方法等によって、納付と納入の用語の使い方が異なります地方税においては、納付と納入という用語は実際には使い分けをする必要がありますので、今回は納付と納入の違いについて解説します。