目次

固定資産税について

1月1日現在の土地、家屋及び償却資産(以下「固定資産」)の所有者に対して、

その固定資産の所在する市区町村が、

その固定資産の価格に基づいて算定される固定資産税を課税します。

償却資産について

償却資産とは、

土地及び家屋以外の事業の用に供することができる資産で、

その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、

損金又は必要な経費に算入されるものです。

償却資産の申告

償却資産の所有者は、

毎年1月1日現在に所有している償却資産について、取得年月や取得価額、耐用年数等の一定内容を、

1月31日までに償却資産の所在する市区町村に申告する必要があります。

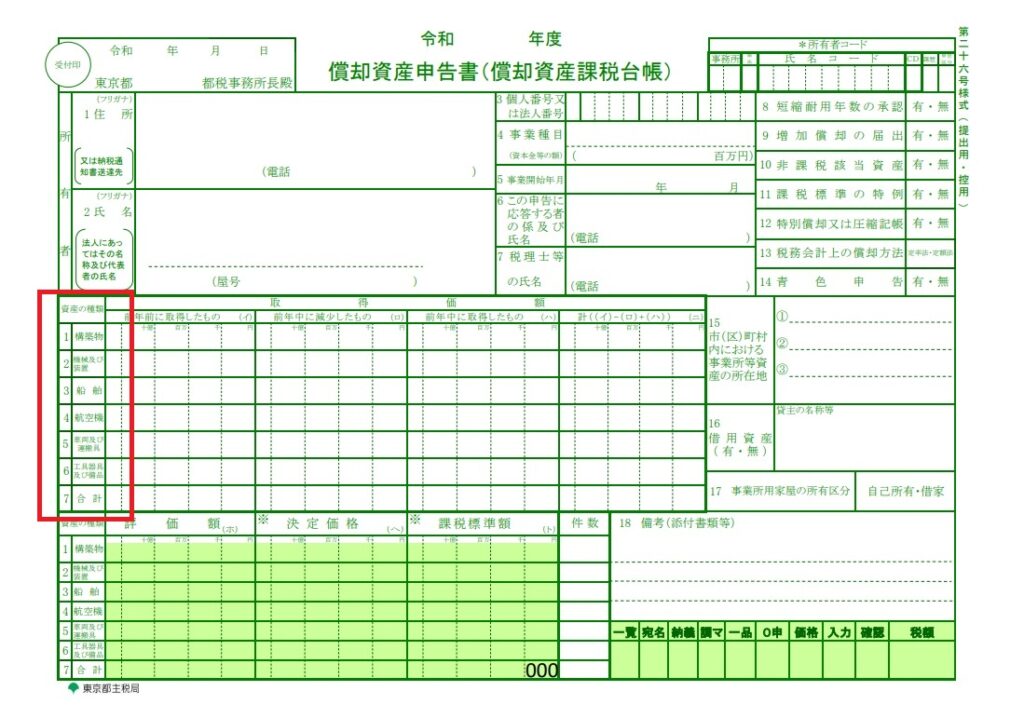

償却資産の種類

上記の図は、東京都主税局ホームページに掲載されていますが、償却資産の種類は次のとおりです。

1.構築物

2.機械及び装置

3.船舶

4.航空機

5.車両及び運搬具

6.工具、器具及び備品

この中に、「車両及び運搬具」があります。

(下記以降は、車両及び運搬具を車両と称します。)

償却資産の対象となる車両

車両には、様々な車種がありますが、償却資産の対象とならない車両があります。

それが、

自動車税及び軽自動車税が課税されている車両

です。

そして、逆にいうと、

自動車税及び軽自動車税が課税されない車両は償却資産の対象

という事です。

この償却資産の対象となる車両が、

大型特殊自動車

です。

特殊自動車について

大型特殊自動車を知る前に、特殊自動車とはどのようなものなのかを知る必要があります。

特殊自動車とは、

ショベル・ローダや農耕トラクタ等で、

走行や運搬よりも作業機械としての効用を発揮することを主たる目的とした自動車です。

そして、特殊自動車は、車両の大きさと最高速度により、

「大型特殊自動車」と「小型特殊自動車」に分類されます。

大型特殊自動車と小型特殊自動車の異なる課税

特殊自動車であっても、大型と小型で次のような違いがあります。

大型特殊自動車:固定資産税(償却資産)

小型特殊自動車:軽自動車税

まとめ

固定資産税の課税対象である償却資産に該当しない車両が、

自動車税及び軽自動車税が課税されている車両

です。

そして、固定資産税の課税対象である償却資産に該当する車両が、

自動車税及び軽自動車税が課税されない車両、つまり、

大型特殊自動車です。

大型特殊自動車を所有している場合には、償却資産として固定資産税の課税対象となりますので、

ご注意下さい。

画像出典元:東京都主税局ホームページ