地方税の一つである事業所税は、一定規模以上の事業者等に対して課税されますが、実際に、自社が納税義務者に該当するのかは分からない場合があります。

事業税や住民税は毎年申告しているので課税されるのは分かるけど、事業所税は申告しなくてよいのかがよく分からない。

といった事があるかもしれません。

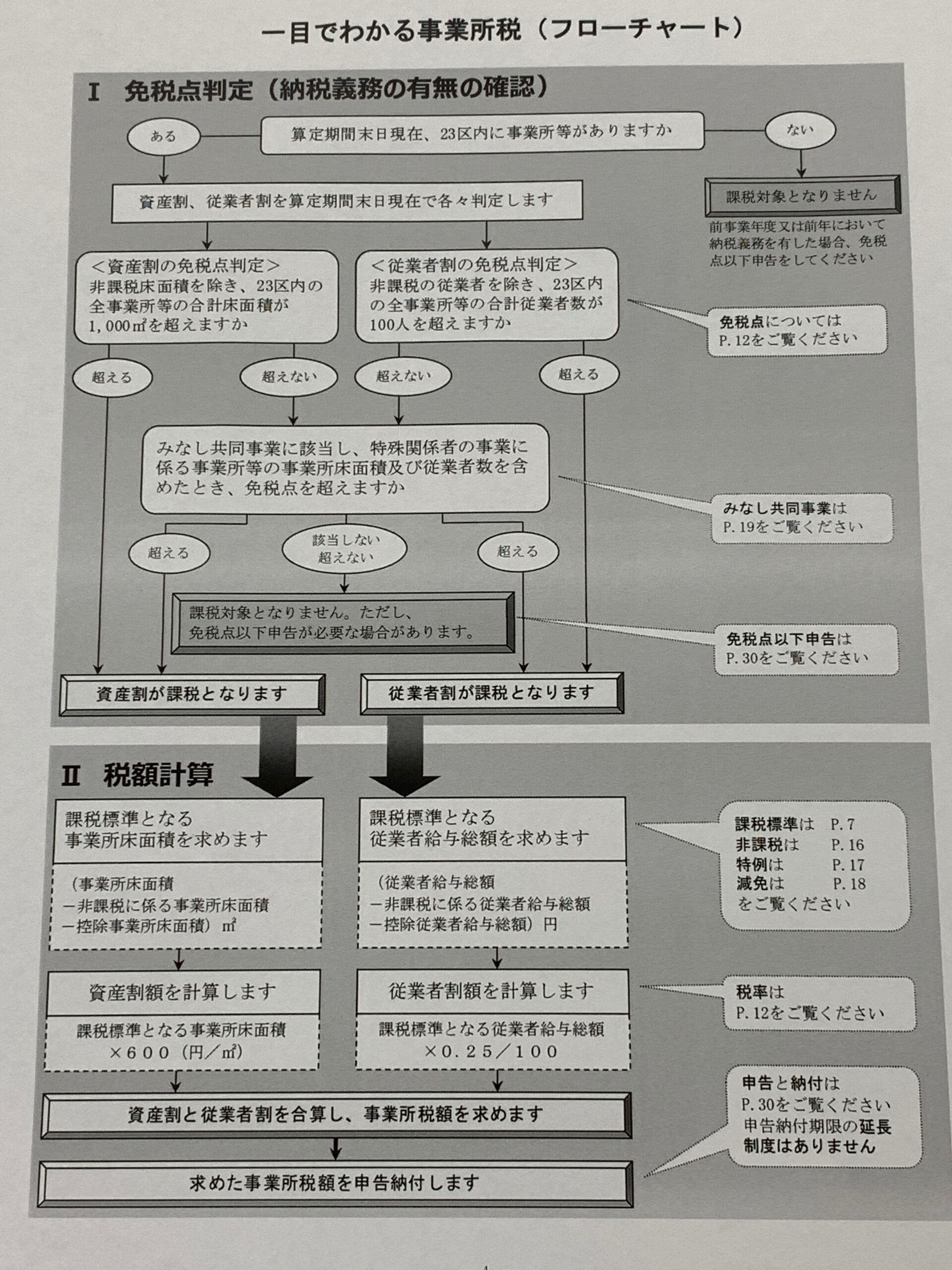

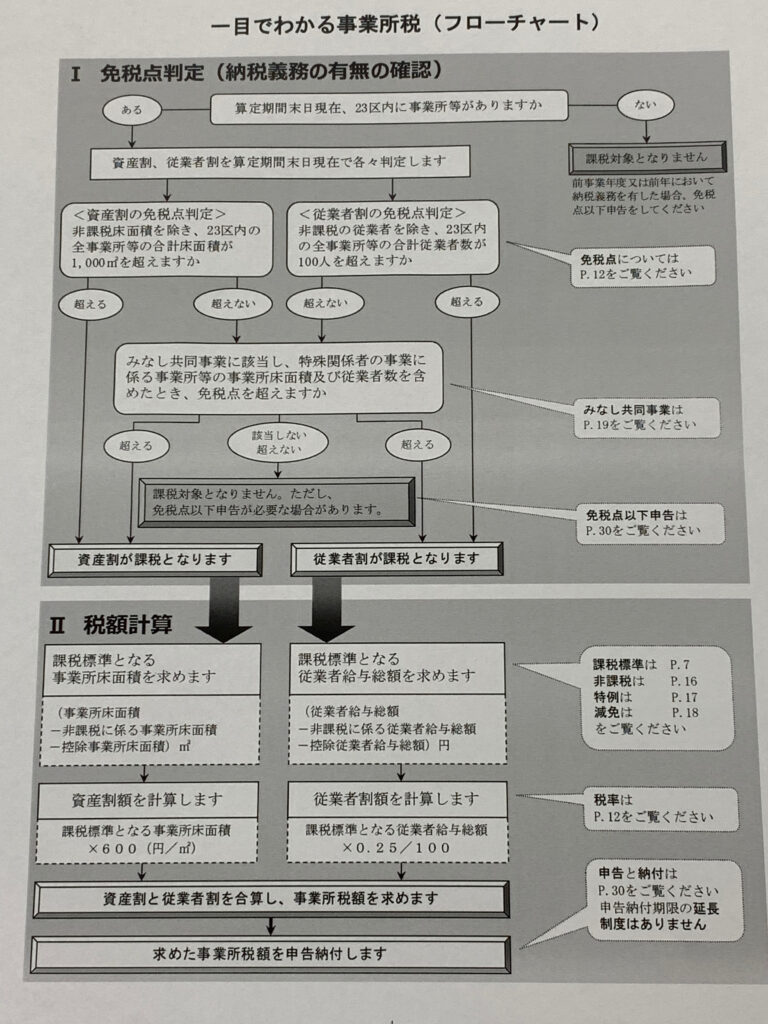

そのような時に参考になるのが、東京都主税局ホームページで掲載されている、納税義務の有無が判定できるフローチャートです。

(東京都23区内の事業所向けの案内になっています)

現行法令でのフローチャートがこちらです。

※事業所税の手引4ページ目に掲載されています。

事業所税の納税義務チェックの際に知っておきたい用語

フローチャートで判定する場合におさえておきたい用語をご案内します。

1. 事業所等

事務所又は事業所をいい、それが自己の所有に属するものであるか否かにかかわらず、事業の必要から設けられた人的、物的設備で継続して事業が行われる場所です。

例)事務所、店舗、工場、倉庫等

2. 算定期間末日

判定の基準日として用いられる日で、課税標準の算定期間の末日時点で、次のとおりです。

法人:事業年度末日

個人:原則として1月1日から12月31日までの期間の末日

3. 床面積

事業所用家屋の延べ面積(共用床面積を含む各階床面積の合計)です。

4. みなし共同事業

特殊関係者を有する者に該当する事業者と、特殊関係者に該当する事業者が同一家屋内で事業を行う場合には、

↓

特殊関係者の行う事業は両者の共同事業とみなされます。

これが、

みなし共同事業といわれるものです。

5. 特殊関係者

事業を行う納税義務者の配偶者、親族、その他の関係のある個人並びに法人税法に規定する同族会社のうちその事業者に係る一定の者です。

6. 特殊関係者を有する者

上記5の特殊関係者に該当する者を有する個人又は法人の事業者です。

その他

フローチャートの記載は、概要での判定となります。

また、実際には、上述でも記載されているみなし共同事業等の判定やその他の個別の状況に応じたチェックも行わなければなりませんので、

実際の事例による判定は、税理士等の専門家に確認するようにしましょう。

まとめ

事業所税の納税義務の判定にあたっては、東京都主税局で東京都23区内の事業所等向けにフローチャートを公開していますので、

こちらを活用しましょう。

なお、実際には、みなし共同事業等の判定やその他の個別の状況に応じたチェックも行わなければなりませんので、

実際の事例による判定は、税理士等の専門家に確認するようにしましょう。