目次

はじめに

先日こちらのブログで源泉徴収税額表の月額表の使い方についてご紹介しましたが、

今回は

日額表

の使い方をご紹介します。

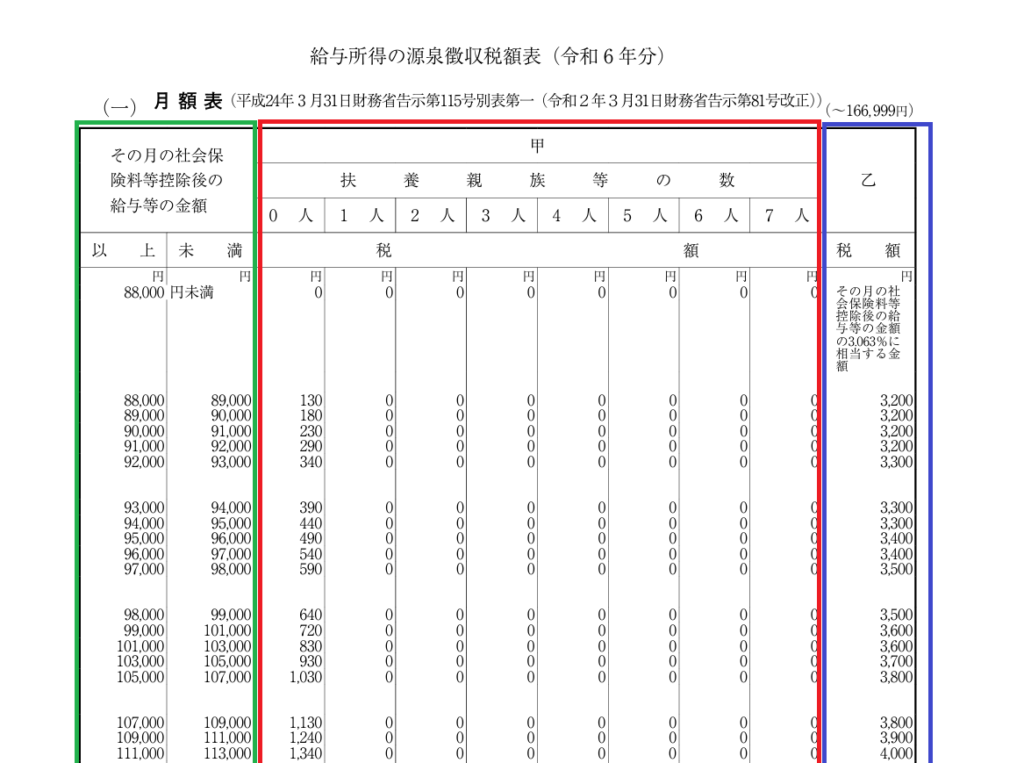

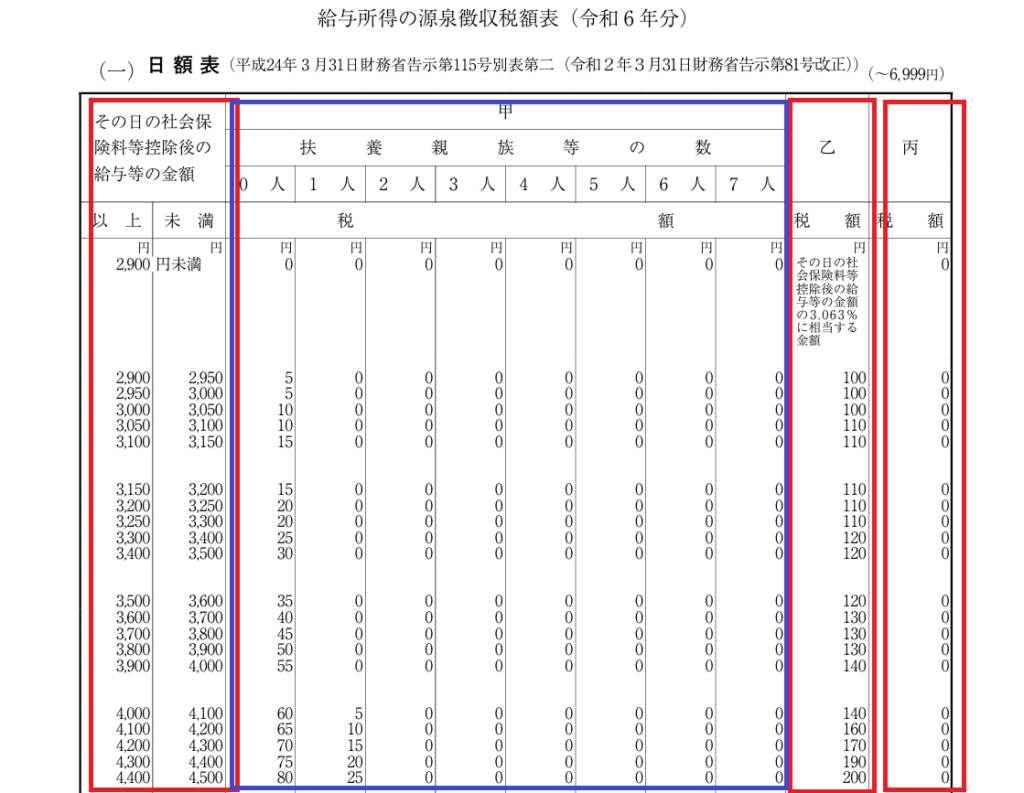

日額表の構成

月額表と比較すると大きく違う点が1つあります。

月額表は甲欄と乙欄の2つがありますが、

日額表には、甲欄、乙欄以外に

丙欄

があります。

前回の説明で

「給与所得者の扶養控除等申告書」を提出している人に支払う給与→甲欄

「給与所得者の扶養控除等申告書」を提出していない人に支払う給与→乙欄

お知らせしたことについては同様ですが、

丙欄については、

一定の日雇賃金の場合に適用されます。

そこで、給与の支払いから整理していきます。

日額表を使う場合の給与の支払いケース

1.毎日支払う(※)

2.週ごとに支払う(※)

3.日割で支払う(※)

(※)4を除きます。

4.日雇賃金

上記1から4のいずれかのケースに該当する場合には、日額表を使うことになります。

そして、上記1から3については、

「給与所得者の扶養控除等申告書」を提出している人に支払う給与→甲欄

「給与所得者の扶養控除等申告書」を提出していない人に支払う給与→乙欄

とします。

そして、上記4に該当する場合は、丙欄を使って税額を算出します。

*パートやアルバイトに対して日給や時間給で給与を支払う場合

あらかじめ雇用契約の期間が2か月以内と決められていれば、「日額表」の「丙欄」を使って税額を求めます。

日雇賃金とは

日々雇い入れられる人の労働した日または時間によって算定される給与等で、

労働した日ごとに支払を受ける(※)ものをいいます。

ただし、1か所の勤務先から継続して2か月を超えて給与等が支払われた場合には、

その2か月を超える部分の期間について支払われるものは含まれません。

(※)その労働した日以外の日において支払われるものも含みます。

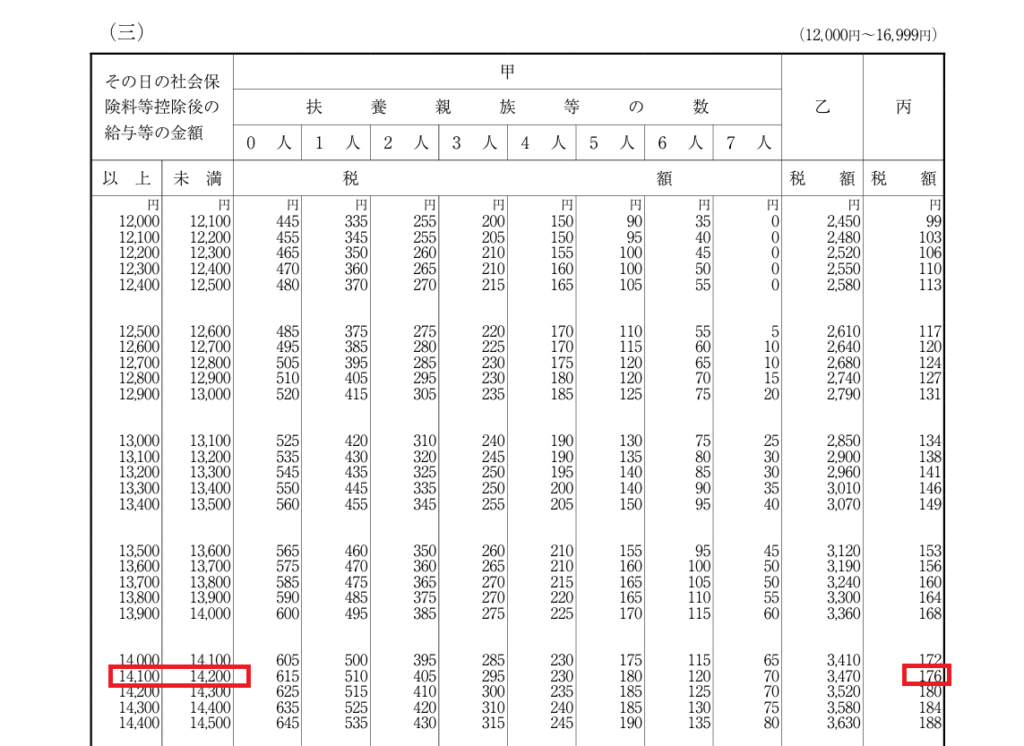

丙欄での税額算出例

日額表が適用される従業員の人に対して毎日支払う場合を例にご紹介します。

例えば、9月10日に支払う日額表丙欄適用の日雇賃金が15,000円で、

控除される金額について社会保険料等が900円ある場合ですが、

下記日額表を使って算出します

(実際の社会保険料等の金額は、仮定の数値としています)

税額表で用いる給与等の金額については、次の算式によります。

その月(日)分の給与等マイナス健康保険料・厚生年金保険料・雇用保険料等の社会保険料等

今回の例でいうと、日雇賃金15,000円マイナス社会保険料等900円イコール14,100円です。

源泉徴収税額表に当てはめてみると、一番左の金額欄では「14,100~14,200」の範囲にあり、

176円

が、今回源泉徴収する所得税等になります。

給与明細の内訳は結果として次の通りとなり

1.給与15,000円

2.社会保険料等900円

3.所得税及び復興特別所得税176円

差し引き支給額は、

1-2-3=13,924円

となります。

その他

上述は、内容が分かりやすいように、できる限り平易に記載していますので、実際の給与計算にあたっては、

一部異なる場合がありますので、個別の事例に応じて、税理士等の専門家にご確認ください。

まとめ

給与等を支払うときに源泉徴収をする所得税等を算出する表には、「給与所得の源泉徴収税額表(月額表および日額表)」

又は「賞与に対する源泉徴収税額の算出率の表」があり、日額表を用いる場合には、甲欄、乙欄、丙欄のいずれに該当するのか、

そして、事前に、給与等の金額から控除する社会保険料等の金額を集計し、

給与等の支払を受ける人の扶養親族等を把握しておく等の

対応が必要です。

≪画像出典元≫

関連記事はこちらです。

↓