自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン21:個人住民税の徴収事務は区市町村が都道府県の分も行います個人住民税は都道府県及び区市町村で課税されますが、賦課徴収の手続きは実際には区市町村が都道府県分も併せて行います。

税務源泉税の納期特例の承認を受けている会社は次回納期限は令和4年7月11日月曜です源泉所得税の納期特例の適用を受けている場合には、令和4年1月から6月分の納期限は7月11日月曜です。(本来は7月10日が納期限となりますが、令和4年の当日は日曜のため翌日の7月11日月曜が納期限となります) また、次の7月から12月分は、翌年令和5年1月20日金曜が納期限です。

税務住民税特別徴収のギモン20:従業員が引っ越しをした場合に個人住民税の納付先は変更になるのか個人住民税は、その年の1月1日現在に住所のある市区町村で課税をします。そのため、年の途中で他の市区町村へ引っ越しをした場合でも、1月1日現在に住所のある市区町村に引き続き納税することになります。

税務申告書等閲覧サービスとはどのようなサービスでしょうか。納税者等が申告書等を作成する際に過去に提出した申告書等の内容を確認したい場合には、納税者又はその代理人は所定の手続きのもと、一定書類を閲覧することが認められています。

税務国税庁で公開されている「申告書等情報取得サービス」とはどのようなものでしょうか。税務行政では、令和4年5月23日から申告書等情報取得サービスを開始し、所定の手続き等により、個人が書面で提出した一定期間分の確定申告書等の内容について、e-Tax上で閲覧・取得できるようにしました。

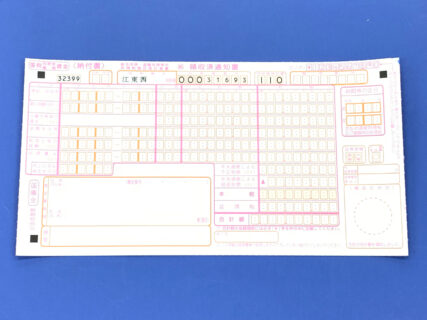

税務償却資産申告書を提出したのに固定資産税の納税通知書が届かない理由令和4年度の償却資産申告をすると、東京都23区では、納税通知書が固定資産税の納税通知書が本来この時期には既に納税義務者宛に送付されてきますが、一部の申告者に対しては納税通知書が送付されない場合があります。今回はその理由についてご案内します。

税務減価償却資産の取得価額に含めないことができる付随費用にはどのようなものがあるのか減価償却資産の取得にあたっては、その購入代価以外に様々な付随費用が発生する場合があり、その付随費用については減価償却資産の取得価額に含めない事が出来るものがありますので、今回はその取扱いがどのようになっているのかについてご案内します。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン19:副業をしている会社員の給与所得以外の所得が20万円以下である場合の個人住民税の申告最近では、会社員でも副業が認められるケースが増えており、給与収入以外に副業としての収入を得る機会が増えています。そこで、副業の収入がある場合には、個人住民税の申告はどのようにしなければならないのでしょうか。

税務国税庁新着情報一覧で税金に関する最新のためになる情報をチェックしましょう国税庁ホームページ内での新着情報一覧では、最新の税金に関する情報はもちろんですが、事業に活かせる情報や生活に有用な情報も掲載されているので、定期的に新着情報一覧をチェックしましょう。