前回のブログでご案内のとおり、給与支払報告書にはマイナンバーの記載が必要になります。

そして、このマイナンバーは、

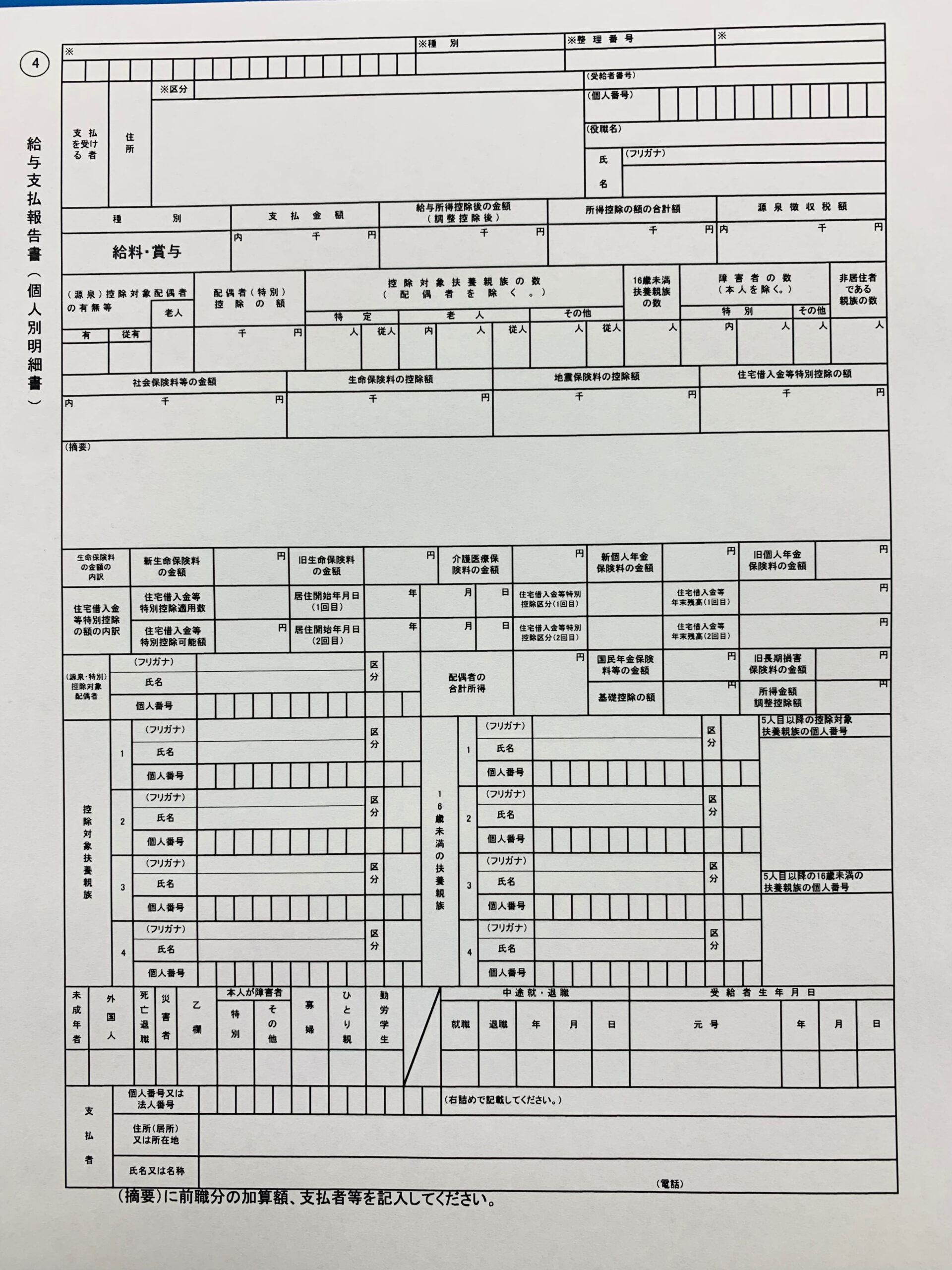

従業員

給与支払者

のいずれも記載が求められます。

従業員欄

従業員イコール個人ですので、給与支払報告書に記載するマイナンバーは個人番号になります

給与支払者欄

給与を支払いする側は2つのケースがあります。

個人事業者

法人

そのため給与支払者の欄に記載するマイナンバーは次の2つに分かれます。

個人事業者:個人番号

法人:法人番号

まとめ

給与支払報告書に記載するマイナンバーは従業員側と給与支払者側の各々で記載が求められます。

給与支払者側は自身のマイナンバーを確認することに時間はかかりませんが、従業員からはマイナンバーに関する情報を収集しなければならないので、

所定の方法により事前に収集をしましょう。

【前回内容】

住民税特別徴収のギモン16:住民税関連手続きでのマイナンバー(個人番号)の記載

【次回内容】