自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務新型コロナウイルス関連の税制上措置Ⅱ:税金の納税猶予に関するご案内です。昨日は、固定資産税・都市計画税の減免に関するご案内をしました。「減免」というのは、「減額」や「免除」を意味しているので、事業者の資金負担は軽減される事に繋がります。 一方、減免ではなく、「猶予」という事で、本来納める日まで支払う税金をその納期限ではなく、後日にする事が出来る等という特例措置もあります。 そこで、今回...

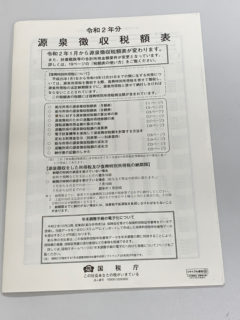

税務毎月や日々等の給与支払時に差し引く所得税を源泉徴収税額表でどのように算出するのかをご案内します給与計算担当者の方は、全ての給与支給対象者の勤務形態や給与支給形態等に応じて、月額表か日額表のいずれを用いるのか、そして、甲欄・乙蘭・丙欄のどの欄に該当するのか、また、甲欄であれば、扶養親族等の数は何人なのか等を事前に確認する必要があります。 そこで、今回は、「給与」支給時の所得税の源泉徴収についてご案内致します。

税務弊所弊所事務所通信更新しました。今回のテーマは、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」と令和2年度税制改正です。中小企業者等といわれる法人については、取得価額が30万円未満の減価償却資産を事業の用に供した場合には、一定の要件に該当すれば、その取得価額に相当する金額を損金の額に算入する事が出来ます。 この特例制度は、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」ともいわれ、特例の適用を受けている法人も多いです。 ...

税務給与支給の際に控除される住民税の令和2年度特別徴収税額の通知書が今後送付予定ですが、新型コロナウイルスの影響により、状況が変わる可能性があります住民税は、基本的には、所得税の計算結果を受けて計算されるので、所得税の計算年度の翌年度に住民税が計算されます。 そして、5月頃に送付されてくる住民税の通知書に基づき、6月分から翌年5月分までの住民税を各従業員の給与支給時に徴収します。 また、徴収後の住民税は、会社の申請状況等に応じ、毎月納税する場合と、半年に1回納...

税務事業所税とはどのような税金なのかについてご案内致します事業をしていると、所得税や法人税、消費税、事業税、住民税といった税金の申告をする機会が多いですが、ついうっかり見落としてしまう税金があります。 それが、「事業所税」です。 そして、この事業所税は、全ての会社に一律に課税されるものではありません。 そこで、今回は、事業所税とはどのような税金なのかを知って、会社として...

税務新型コロナウイルス対策として、電子申告を活用するようにしましょう電子申告は、新型コロナウイルス対策としても有用です。 もちろん、導入にあたってのメリットやデメリット・リスクを勘案し、電子申告をするにしても、手続漏れがないようにしなければなりませんが、感染リスクの回避と業務の効率化にも繋がりますので、この機会のご検討されてみてはいかがでしょうか。

税務新型コロナウイルス対策での飲食店のテイクアウト販売の際には、消費税の税率に気を付けましょう昨日に日本政府より緊急事態宣言が発令されました。 これにより、1分1秒でも早く収束する事を願っていますが、一方で、その間の経済が停滞してしまい、その影響を受けてしまう業態があります。 その中の一つとして、飲食店があり、この打開の対策の一つとして、テイクアウト販売をされるお店が増えてきています。 そこで、今回は、テ...

税務新型コロナウイルス対策での税制上の支援策をご案内致します新型コロナウイルスの影響で事業資金を確保するのが難しくなってきています。 そこで、日本政府は、このような経済悪化を支援するために、いくつかの税制上の支援策を検討しており、今回は、この税制上の支援策についてご案内致します。

税務新型コロナウイルス感染症対策により、個人の方の確定申告や納期限・振替納税日が変更となっています新型コロナウイルスの影響で、確定申告や納税の手続きの負担が軽減されるように、令和1年分については、申告期限や納税期限が延長となった旨の案内が国からされました。なお、この措置は、個人むけを中心とした案内ですので、法人の場合には、個別に確認の上、延長手続きが可能か否かを早めに確認するようにしましょう。

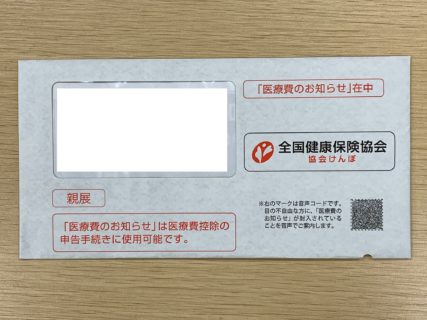

税務今年も「医療費のお知らせ」が協会けんぽ(全国健康保険協会)から送付されてきましたが、どのように取り扱ったらよいのでしょうか。社会保険に加入している会社や個人事業主等では、年に一回「医療費のお知らせ」が送付されてきます。 そして、今回の対象期間は、「平成30年10月から令和1年9月までの診療期間分」ですので、所得税の確定申告で医療費控除の集計をする際には注意が必要です。 そこで、この「医療費のお知らせ」が送付されてきた場合の事業主側での取...