目次

「医療費のお知らせ」は、事業主宛に送付されてきます

社会保険に加入している会社や個人事業主等では、年に一回「医療費のお知らせ」が送付されてきます。

社会保険の健康保険証を利用して診察を受けたり、処方箋を処方されたりすると、社会保険診療扱いとなり、決められた診察料や処方箋料を支払います。

すると、この社会保険を管掌してる協会けんぽ(全国健康保険協会)では、この健康保険での診療データを元に集計して、事業主宛に定期的に「医療費のお知らせ」を送付してくれるのです。

事業主宛に、従業員全員分の「医療費のお知らせ」が同封して送付されます

社会保険加入者へ個別に送付されるのではなく、事業主宛に送付対象者全員分の個別に封入された「医療費のお知らせ」の封筒が一つの封筒に封入されて事業主に送付されてきます。

そして、事業主側では、対象者宛に一人ずつ渡すのです。

なお、この「医療費のお知らせ」には、個人情報が含まれているので、開封しない状態で対象者に渡さなければなりません。

被保険者全員分が送付されてくるわけではありません

会社で加入している被保険者が100人いたとしても、毎年100人分の「医療費のお知らせ」が送付されてくるわけではありません。

「医療費のお知らせ」の対象期間に医療機関等で受診をしていなければ、その方については送付されることはありません。

今回の対象期間は、「平成30年10月から令和1年9月までの診療期間分」ですので、所得税の確定申告で医療費控除の集計をする際には注意が必要です

この時期に「医療費のお知らせ」が送付されてくると、もちろん、確定申告に活用しようと考えますが、注意点があります。

それは、「医療費のお知らせ」に記載されている、診療機関は、その年の1月1日から12月31日ではないという事です。

そして、今回の対象期間は、平成30年10月から令和1年9月までの診療期間分のため、確定申告で抽出する期間は、平成31年1月から令和1年9月分となり、令和1年10月1日から令和1年12月31日分は、手元の領収書等で別途集計しなければなりません。

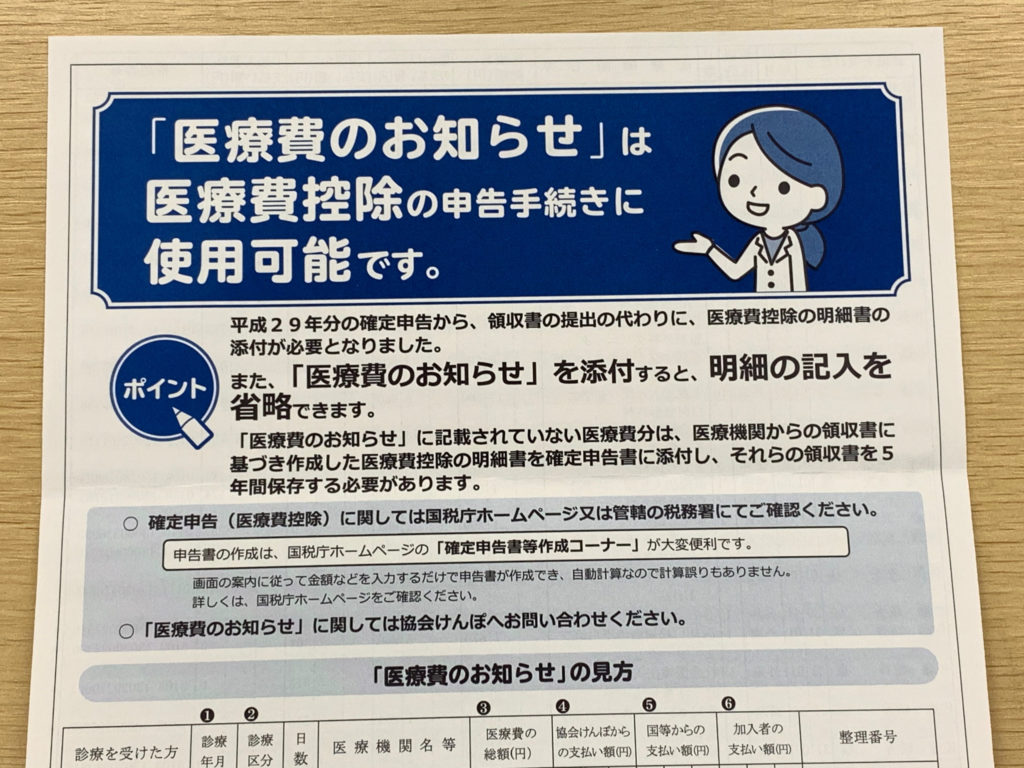

なお、、平成31年1月から令和1年9月分の医療費については、確定申告の際に医療費控除の明細書として、この医療費のお知らせを添付する事が出来ます。

詳しくは、こちらのブログでも記載しています。

「医療費のお知らせ」に記載されていない医療費もあります

「医療費のお知らせ」には、対象期間中に医療機関等で受診した場合には集計されることになっていますが、その対象期間中であっても、「医療費のお知らせ」に記載されないものがあります。

それは、特定の診療科を有する医療機関等で受診した場合に発生する事があります。

そのため、この「医療費のお知らせ」に記載されていない医療機関等で受診した医療費については、別途集計しなければなりませんので、「医療費のお知らせ」に対象期間中の医療費が全て含まれているのかを確認しましょう。

「医療費のお知らせ」は確定申告だけでなく、診療実績を見ながら健康状態を振り返るという目的でも活用しましょう

「医療費のお知らせ」は、その対象期間中の医療費を知らせてくれ、そして、確定申告でも活用する事は出来ますが、それだけに活用してももったいないです。

いつ頃にどの医療機関で受診したのかを見ると、当時の健康状態を思い起こす事も出来ます。

そして、今後の健康管理の目安にもする事が出来るので、色々な視点から「医療費のお知らせ」を活用するようにしましょう。