目次

はじめに

預金といえば、日本国内では「円建て」が一般的です。

しかし、銀行の窓口やネットバンキングを利用していると、

「外貨建て預金」

という言葉を目にすることがあります。

特に最近では、低金利の円預金に比べて、外貨建て預金のうちには比較的金利が高いものあり、

「お得そう」と感じる方も少なくありません。

しかし、外貨建て預金は比較的高金利である一方、為替変動によるリスクが存在します。

単純に金利だけを見て判断すると、思わぬ損失を被ることもあります。

本記事では、円建て預金と外貨建て預金の違いを金利・為替・運用リスクの観点から整理し、

経営者や経理担当者が実務で押さえるべきポイントを解説します。

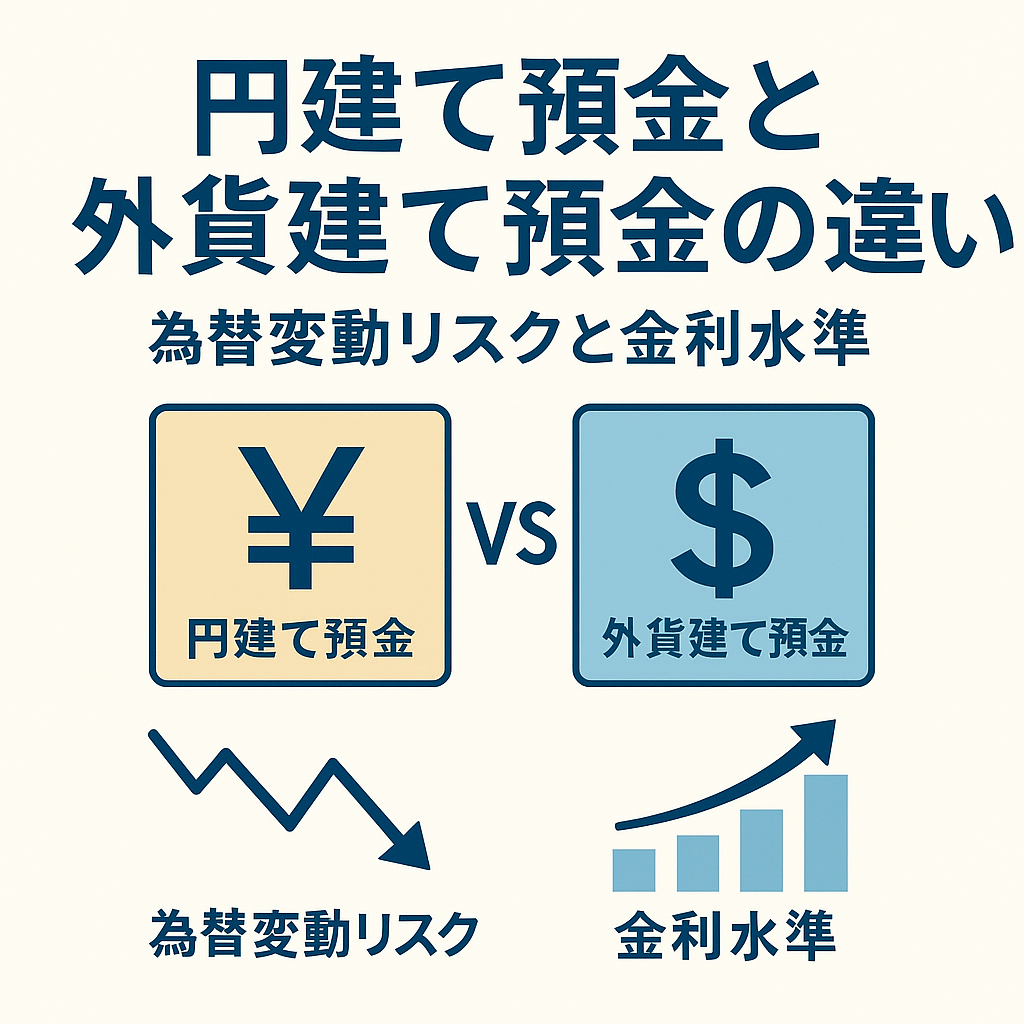

円建て預金とは

円建て預金は、日本円で預け入れ・引き出しを行う最も一般的な預金形態です。

普通預金、定期預金、貯蓄預金などがあり、残高や金利はすべて円ベースで管理されます。

円建て預金の特徴

- 通貨リスクなし:為替変動の影響を受けない

- 金利水準が低い:日本銀行の金融政策によって、現在は低金利が長期化

- 資金の出し入れが容易:円のまま自由に利用可能

- 預金保険制度の対象:概して1,000万円とその利息まで保護

経営者・経理担当者にとっては、運転資金や日常的な資金管理に適していますが、

資産運用としての増加は期待しにくいのが現状です。

外貨建て預金とは

外貨建て預金は、米ドルやユーロ、豪ドルなどの外国通貨で預け入れる預金です。

高金利通貨を選べば、円預金に比べて高い利息を得られる場合があります。

外貨建て預金の特徴

- 高金利通貨が選べる場合がある:比較的金利が高い通貨がその時点で出る場合がある

- 為替変動リスクあり:預入時と引出時の為替レート差で元本割れの可能性

- 為替手数料が発生:通貨の交換ごとにコストがかかる

- 預金保険制度の対象外:元本保証はない

一見すると円建て預金より「高利回り」に見えるかもしれませんが、

実際には為替相場の変動による損益が大きく影響します。

為替変動リスクの実例

例えば、1米ドル=100円の時に1万ドルを外貨建て預金すると、必要な円は100万円です。

金利が年3%だとすると、1年後には1万300ドルになります。

しかし、1年後の為替レートが1米ドル=90円になった場合、円換算では

10,300ドル × 90円 = 927,000円 となり、

為替差損により、金利収入を含めても約73,000円の元本割れになります。

このように、外貨建て預金の収益性は「金利差」と「為替変動」が綱引きして決まる部分があるため、

金利だけで判断するのは危険です。

実務での活用ポイント

為替相場の長期傾向を確認

直近の金利差だけでなく、過去数年の為替チャートを見て通貨の値動きを把握することも重要です。

為替ヘッジの有無を検討

為替変動リスクを回避するために、為替予約や為替オプションなどの

ヘッジ手段を組み合わせる方法もあります。

資産の一部に限定する

運転資金や短期的に必要な資金は円建てで確保し、外貨建ては余裕資金の範囲で行うことが望ましいです。

為替手数料と税金も計算に入れる

為替手数料や外貨預金の利息にかかる税金を差し引いた後の実質利回りで判断します。

まとめ

円建て預金は安全性が高く、日常的な資金管理に適しています。

一方、外貨建て預金は高金利が魅力となる部分もありますが、為替変動による元本割れリスクを伴います。

経営者や経理担当者が資産運用や会社の余裕資金運用を検討する場合は、

「高金利=安全・有利」とは限らないことを理解する必要があります。

また、外貨建て預金はあくまで資産の一部にとどめ、

為替相場や経済状況を見極めながら慎重に判断しましょう。

※本記事は参考情報の一つとしてご覧ください。

記載内容に基づく最終的な行動や判断は、リスクを十分ご理解のうえ、

ご自身の責任にてお願いいたします。