自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務不動産を購入する際には、不動産取得税にご注意下さい土地や建物などの不動産を購入すると、色々な税金が課税されますが、その中の一つに不動産取得税があります。不動産という高い買い物と合わせて不動産取得税が課税されるので、不動産の購入時にどれだけの資金が必要なのかを事前に把握する必要があるため、今回は、不動産取得税とはどのような税金で、この申告や納付がどのようになっているのか...

税務令和1年(平成31年)中にマイホームを購入した場合の所得税の確定申告の取扱いについてご案内しますマイホームの購入をすると、不動産会社や金融機関から、所得税の減税が出来るという話を聞く方がほとんどですが、そのような方々やこれからマイホームを購入しようと考えている方にとっては、具体的にどのような制度で、どのように住宅ローン控除(住宅ローン減税)の適用を受けるのかを知りたい方もいらっしゃると思いますので、今回は、マイホ...

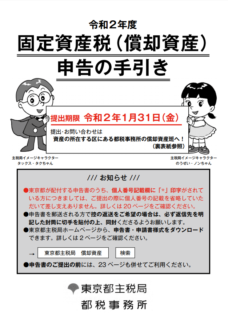

税務令和2年度の償却資産の申告期限は、令和2年1月31日です会社が高額な設備や備品を購入すると、その資産を所有しているということに対して税金が課税される場合があります。 その税金が「償却資産税」と呼ばれるものです。 そして、その償却資産税というものの申告を毎年1月31日までにしなければならない事となっています。 そこで、これから償却資産税の申告をするという方もいらっしゃる...

税務夫や妻等の配偶者が契約者となっている生命保険料をその相手が支払った場合には、生命保険料の控除が出来るのかをご案内します夫が契約者となっているが妻が支払いをしている場合、妻が契約者となっているが夫が支払いをしている場合、といったように、生命保険において契約者と支払者が異なる事があります。 このようなケースで、年末調整や所得税の確定申告の計算にあたって、生命保険料控除の適用はどのようになるのかという、お問い合わせを受ける時があります。 ...

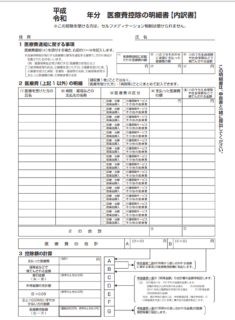

税務1月中旬頃より、全国健康保険協会「医療費のお知らせ」が発送される予定ですが、所得税の確定申告での医療費控除にあたって、4つのポイント及び注意点についてご案内します年に1回、全国健康保険協会から、一定期間での医療費の内訳が記載されている「医療費のお知らせ」という書類が発送されるようになりました。 そして、この「医療費のお知らせ」は、自分や世帯がどれだけの医療費がかかったのかというのを知る事が出来るのではなく、所得税の確定申告にも活用できるとの事でした。 そこで、今回は、この「...

税務所得税の確定申告で医療費控除の適用を受ける場合の5つの注意点をご案内します所得税の確定申告で医療費控除の適用を受ける場合には、5つの注意点があります。 そこで、今回は、その5つの注意点についてご案内しますので、実際の所得税の確定申告で医療費控除の適用を受ける際には、計算漏れや計算誤りのないようにしましょう。

税務「月刊経理WOMAN1月号」にて、「交際費の支出に関する消費税の取扱い」の連載記事が執筆されました株式会社研修出版社様より出版されている「月刊経理WOMAN」に連載記事が掲載されました。 掲載内容は、「間違えやすい消費税の取引早分かり講座 No.3 交際費の支出に関する消費税の取扱い」についてです。 交際費に関しては、飲食店で接待する場合、物品を贈答する場合、冠婚葬祭などでお金を渡す場合等で支出する際には、その...

税務中古車販売価格に含まれる未経過自動車税相当の消費税処理には注意が必要です中古車販売の際には、買主は、その自動車税種別割の未経過期間に相当する金額を負担します。 ところで、この未経過分の自動車税相当は、誰に対して支払うのでしょうか。 それは、自動車税種別割として都道府県に対して支払うものではなく、その未経過の期間内に継続して乗用できる中古車の購入代金の一部として、「買主」に支払うものです...

税務法人が駐車違反金の支払いをする場合には、消費税や法人税等の取り扱いに注意が必要です駐車違反の交通反則金については、消費税が課税対象外となり、また、法人税については、会社業務と関係するのか、そして、その駐車違反をした人が誰なのか等によって取り扱いが異なり、その他にも、源泉所得税という税金が課税される場合もあります。 そのため、駐車違反の罰金を支払った場合には、その背景等の事実関係を把握し、場合によっ...

税務便利な地方税の申告納税システム「PC desk」を活用する際のポイントをご案内します。地方税については、「eLTAX」と「PC desk」といわれるシステムが使用されていて、2019年10月1日より、これらのシステムの利便性が向上して、使いやすくなっていますが、注意点があります。それが、「Windows版でのOS/ブラウザであるInternet Explorerが推奨されている」という事や、「PC de...