自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務店舗側が商品販売をした場合や飲食店でお客さんが飲食した際のクレジットカード払いをした場合の収入印紙の貼り付けについては注意が必要です飲食店側や物販店側では、クレジットカード利用をしたお客さんにレシートや領収書等を発行する際には、収入印紙の貼り付けについて気を付けなければならない点があります。

税務飲食店でのレシート・領収書に貼り付けされる収入印紙の金額はいくらでしょうか。飲食店で飲食をした際の領収書やレシート等は、第17号文書売上代金に係る金銭または有価証券の受取書として、その内容によっては、収入印紙の貼り付けが必要となる場合がありますので、受取書の発行時に収入印紙の貼り付けが必要なものかどうかを確認しましょう。

税務超過累進課税となっている所得税の税率はどのようになっているのかについてご案内します。現行法令では、所得税は超過累進課税として、税率は、所得が多くなるに従って段階的に高くなり、納税者がその支払能力に応じて公平に税を負担する構造になっていています。

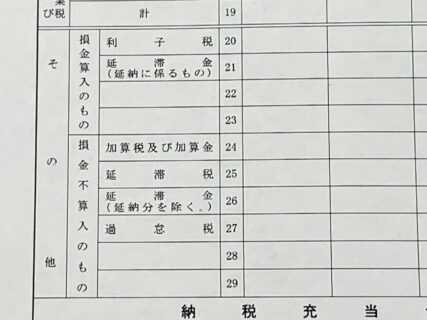

税務延滞税や過少申告加算税等といった附帯税の支払が発生してしまう事もありますが、本来納付する税金以外の支払による事業資金の流出と税金計算上のデメリットがあるので、こうした附帯税の支払は出来る限り発生しない...延滞税や過少申告加算税等といった附帯税の支払が発生してしまう事もありますが、本来納付する税金以外の支払による事業資金の流出と税金計算上のデメリットがあるので、こうした附帯税の支払は出来る限り発生しないようにしましょう。

税務現在、ご依頼を受けているセミナー・講演や執筆をさせて頂いております。継続してご依頼頂けていますので、満足度の高いセミナー・講演及び執筆をご希望の場合には、弊所までお気軽にご連絡下さい。弊所では、税務会計顧問業務以外にも、セミナーや執筆に関する業務をしています。どの業務についても、お客様が満足できるようなサービスや商品を提供するように心掛けており、現在も継続的にセミナー及び執筆等をさせて頂いております。企業様がご要望されるテーマに則って、満足度の高い内容でご提供しますので、お気軽に弊所までご連絡をお願...

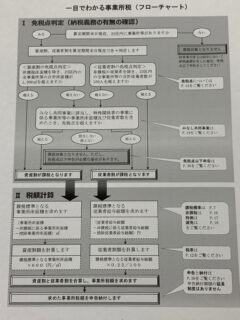

税務東京都23区内での事業所税の納税義務の有無の判定は東京都主税局ホームページのフローチャートを参考にしましょう。事業所税の納税義務の判定にあたっては、東京都主税局で東京都23区内の事業所等向けにフローチャートを公開していますが、みなし共同事業等の判定やその他のチェックも行わなければなりませんので、実際の事例による判定は、税理士等の専門家に確認するようにしましょう。

税務令和4年度税制改正内容の一つである、税理士制度の見直しについてご案内します。令和4年度税制改正の一つに税理士制度の見直しがあります。 税理士自身はもちろんですが、税理士に業務を依頼する会社側でも、どのような税理士制度となっているのかを見る機会にもなりますので、ご興味のある方は財務省ホームページ等でご確認をお願いします。

税務電車やバスを利用している場合の通勤手当に関する源泉所得税の取扱いをご案内します。勤務先への通勤時には、電車やバスなどの交通機関を利用し、毎月の給与支給時にその分の通勤手当を会社から支給される際に、その通勤手当については、一定金額までは給与所得として源泉所得税が課税されないよう、法律上、非課税限度額が規定されています。

税務重加算税とはどのような場合に課税されるのか、そして、税率は何パーセントなのかについてご案内します。一定の事実の全部又は一部を隠蔽し、又は仮装し、その隠蔽、又は仮装したところに基づき納税申告書を提出していた時等で所定の要件に該当する場合に、重加算税が課税されます。 重加算税は、重い税率で課税され、その課税の判断は、税務調査時等やその他個別の状況等によります。