税金に関する用語は、細かく見ると、用語が使い分けられています。

例えば、

延滞税

延滞金

といった用語があります。

延滞の後に「税」と「金」という文字が使われていて、申告書類を見てみると、各々で表記されているので、

内容によって分けるようになっていると思いますが、具体的にはどのように分かれているのでしょうか。

目次

イメージとしては、延滞税は国税、延滞金は地方税

結論としては、

国税の場合:延滞税

地方税の場合:延滞金

といったイメージです。

そして、法律でも次のように記載されています。

延滞税という用語が記載された参考法令

国税通則法にて、次のとおりとなっています。

第60条 延滞税

納税者は、次の各号のいずれかに該当するときは、延滞税を納付しなければならない。

一 期限内申告書を提出した場合において、当該申告書の提出により納付すべき国税をその法定納期限までに完納しないとき。

二 期限後申告書若しくは修正申告書を提出し、又は更正若しくは第25条(決定)の規定による決定を受けた場合において、

第35条第2項(申告納税方式による国税等の納付)の規定により納付すべき国税があるとき。

三 納税の告知を受けた場合において、当該告知により納付すべき国税(第5号に規定する国税、不納付加算税、重加算税及び過怠税を除く。)を

その法定納期限後に納付するとき。

四 予定納税に係る所得税をその法定納期限までに完納しないとき。

五 源泉徴収等による国税をその法定納期限までに完納しないとき。

2 延滞税の額は、前項各号に規定する国税の法定納期限(純損失の繰戻し等による還付金額が過大であつたことにより納付すべきこととなつた国税、

輸入の許可を受けて保税地域から引き取られる物品に対する消費税等(石油石炭税法第17条第3項(引取りに係る原油等についての石油石炭税の納付等)

の規定により納付すべき石油石炭税を除く。)その他政令で定める国税については、政令で定める日。次条第2項第1号において同じ。)

の翌日からその国税を完納する日までの期間の日数に応じ、その未納の税額に年14.6パーセントの割合を乗じて計算した額とする。

ただし、納期限(延納又は物納の許可の取消しがあつた場合には、その取消しに係る書面が発せられた日。以下この項並びに第63条第1項、

第4項及び第5項(納税の猶予等の場合の延滞税の免除)において同じ。)までの期間又は納期限の翌日から2月を経過する日までの期間については、

その未納の税額に年7.3パーセントの割合を乗じて計算した額とする。

3 第1項の納税者は、延滞税をその額の計算の基礎となる国税にあわせて納付しなければならない。

4 延滞税は、その額の計算の基礎となる税額の属する税目の国税とする。

延滞金という用語が記載された参考法令

地方税法では、次のとおり、延滞金という用語が使われています。

第64条 納期限後に納付する法人の道府県民税に係る延滞金

法人の道府県民税の納税者は、第53条第1項、第2項、第4項若しくは第19項の納期限後にその税金を納付する場合又は同条第22項に規定する

申告書に係る税金を納付する場合には、それぞれこれらの税額に、その納期限(同項に規定する申告書に係る税金を納付する場合には、当該税金に係る同条第1項、第2項、第4項又は第19項の納期限とし、納期限の延長があつた場合には、その延長された納期限とする。第1号及び第3項第1号において同じ。)の翌日から

納付の日までの期間の日数に応じ、年14.6パーセント(次の各号に掲げる税額の区分に応じ、当該各号に定める日又は期限までの期間については、年7.3パーセント)

の割合を乗じて計算した金額に相当する延滞金額を加算して納付しなければならない。

一 第53条第1項、第2項、第4項又は第19項に規定する申告書に係る税額(次号に掲げるものを除く。) 当該税額に係る納期限の翌日から1月を経過する日

二 第53条第1項、第2項、第4項又は第19項に規定する申告書でその提出期限後に提出したものに係る税額 当該提出した日又はその日の翌日から1月を経過する日

三 第53条第22項に規定する申告書に係る税額 同項の規定により申告書を提出した日(同条第23項の規定の適用がある場合において、

当該申告書がその提出期限前に提出されたときは、当該申告書の提出期限。以下この号において同じ。)又は当該申告書を提出した日の翌日から1月を経過する日

2 前項の場合において、法人が第53条第1項、第2項、第4項又は第19項に規定する申告書を提出した日(当該申告書がその提出期限前に提出された場合には、

当該申告書の提出期限)の翌日から1年を経過する日後に同条第22項に規定する申告書を提出したときは、詐偽その他不正の行為により

道府県民税を免れた法人が第55条第1項又は第3項の規定による更正があるべきことを予知して当該申告書を提出した場合を除き、

当該1年を経過する日の翌日から当該申告書を提出した日(第53条第23項の規定の適用がある場合において、当該申告書がその提出期限前に提出されたときは、

当該申告書の提出期限)までの期間は、延滞金の計算の基礎となる期間から控除する。

3 第1項の場合において、第53条第22項に規定する申告書(以下この項において「修正申告書」という。)の提出があつたとき

(当該修正申告書に係る道府県民税について同条第1項、第2項、第4項又は第19項に規定する申告書(以下この項において「当初申告書」という。)

が提出されており、かつ、当該当初申告書の提出により納付すべき税額を減少させる更正(これに類するものとして政令で定める更正を含む。以下この項において「減額更正」という。)があつた後に、当該修正申告書が提出されたときに限る。)は、当該修正申告書の提出により納付すべき税額

(当該当初申告書に係る税額(還付金の額に相当する税額を含む。)に達するまでの部分として政令で定める税額に限る。)については、前項の規定にかかわらず、

次に掲げる期間(詐偽その他不正の行為により道府県民税を免れた法人が第55条第1項又は第3項の規定による更正があるべきことを予知して提出した

修正申告書に係る道府県民税その他政令で定める道府県民税にあつては、第1号に掲げる期間に限る。)を延滞金の計算の基礎となる期間から控除する。

一 当該当初申告書の提出により納付すべき税額の納付があつた日(その日が当該申告に係る道府県民税の納期限より前である場合には、当該納期限)

の翌日から当該減額更正の通知をした日までの期間

二 当該減額更正の通知をした日(当該減額更正が、更正の請求に基づくもの(法人税に係る更正によるものを除く。)である場合又は法人税に係る更正

(法人税に係る更正の請求に基づくものに限る。)によるものである場合には、当該減額更正の通知をした日の翌日から起算して1年を経過する日)の

翌日から当該修正申告書を提出した日(第53条第23項の規定の適用がある場合において、当該修正申告書がその提出期限前に提出されたときは、

当該修正申告書の提出期限)までの期間

4 道府県知事は、納税者が第1項の納期限までに税金を納付しなかつたことについてやむを得ない理由があると認める場合には、

同項の延滞金額を減免することができる。

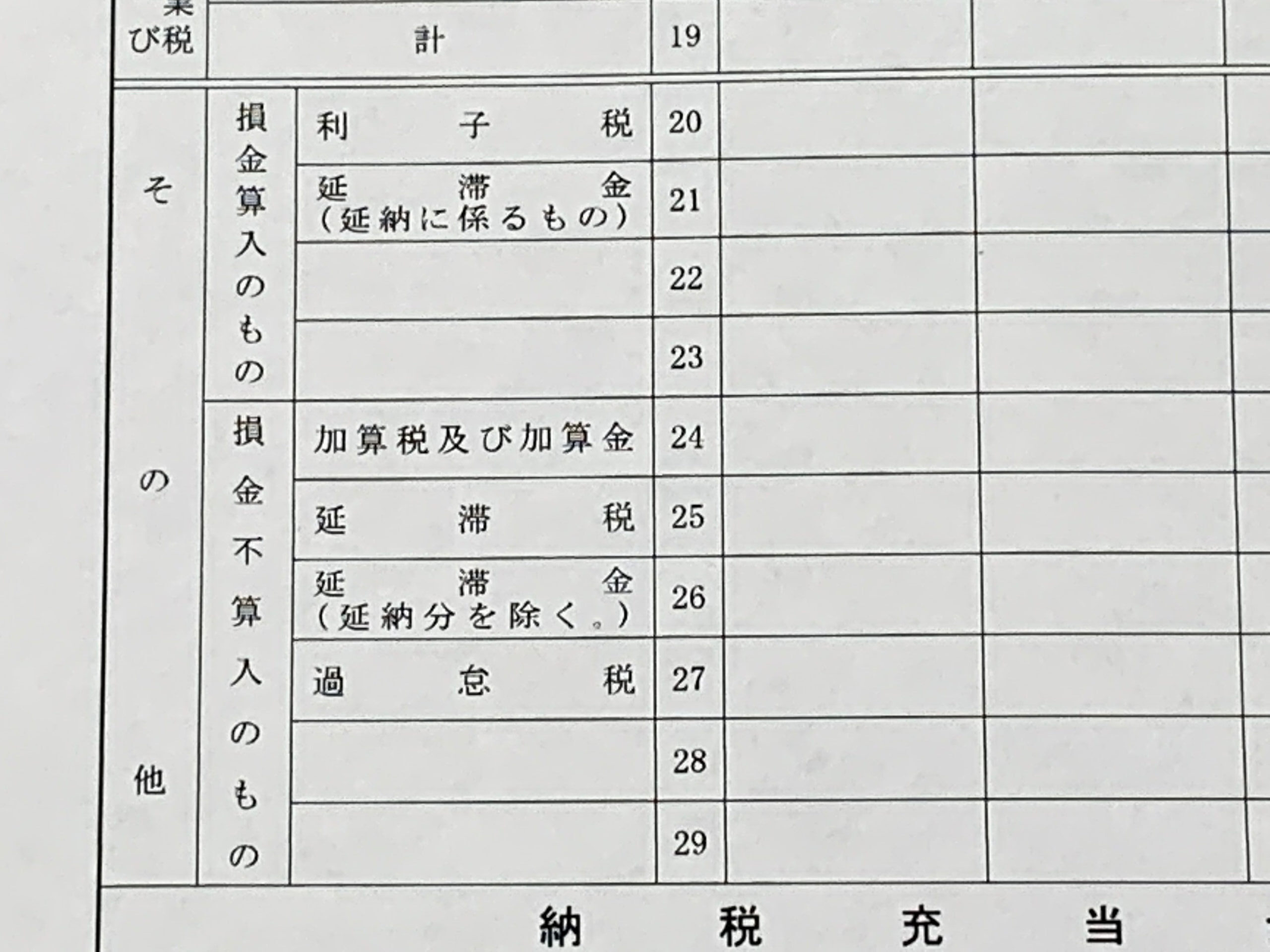

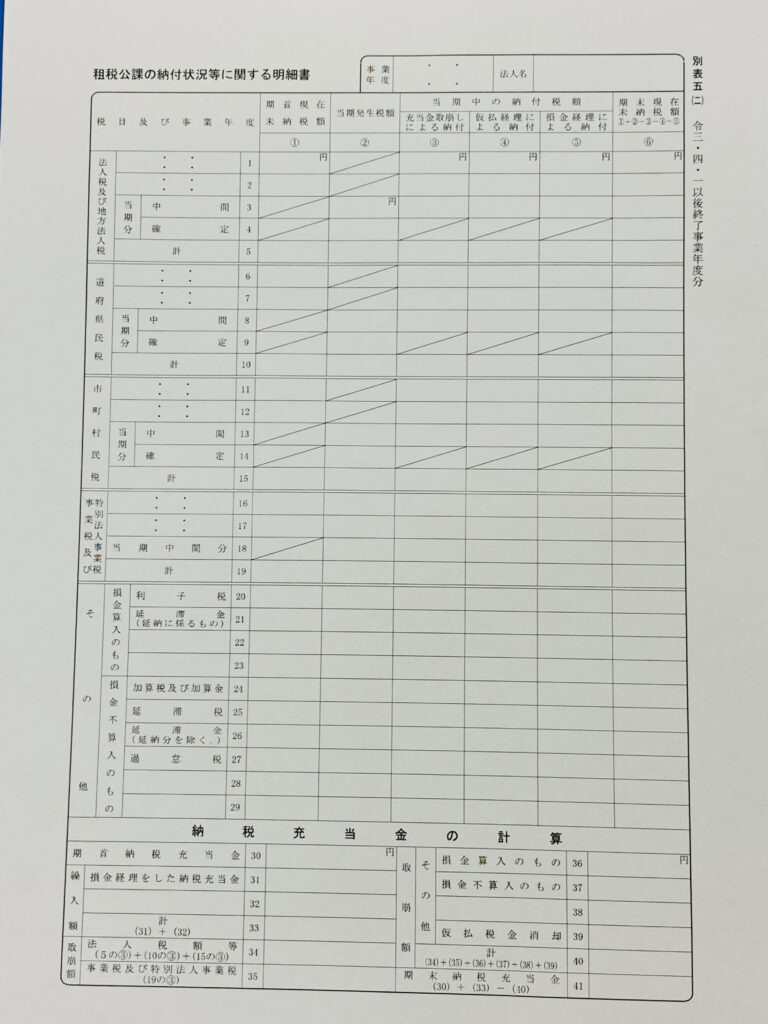

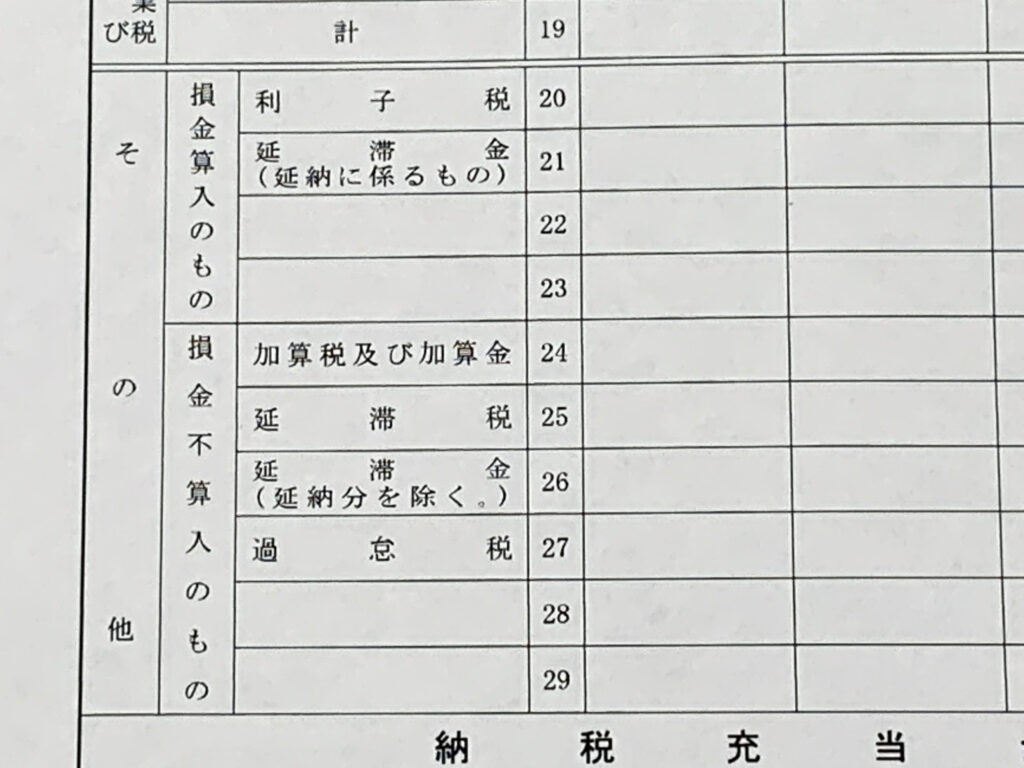

申告書類で使い分けをされている例

法人税申告書類の中で、「別表5(2)租税公課の納付状況等に関する明細書」というものがあります。

これは、税金の納付状況等を記載する書類になりますが、下の方に、延滞税と延滞金という文言があります。

損金算入のものと損金不算入のものの区分を別途する必要がありますが、書類の記載にあたっても、延滞税と延滞金を使い分けるのが確認できます。

まとめ

延滞税と延滞金の違いは、大まかなイメージとしては、国税が延滞税、地方税が延滞金です。

書類の記載にあたっても使い分ける必要がありますので、実務においては、どちらの用語が使われているのかを確認するようにしましょう。