自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

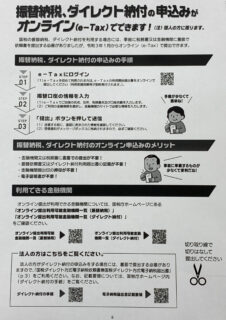

税務個人の方で国税の納税を簡単にしたい場合は、e-Taxによるオンライン申し込みができる振替納税やダイレクト納付を活用しましょう個人の方むけに、令和3年1月から国税の振替納税やダイレクト納付を利用する際のオンライン申し込みが e-Tax でできるようになりました。金融機関等に足を運んで納税の手間をかけずに済むので、効率的に納税手続きを進めたい方はぜひ活用を検討しましょう。

税務収入印紙の貼り忘れ等により過怠税が発生する場合があり、その過怠税は損金や必要経費に算入されないので、デメリットが大きいです。印紙税の納税をしていないと、当初納付すべき印紙税の3倍相当の過怠税が徴収される場合があり、しかも、過怠税は損金又は必要経費に算入されず、デメリットが大きいので、収入印紙の貼り付けの上、印章又は署名で消印等の適切な方法をしているのかを必ず確認しましょう。

税務忘れた頃にやってきます。所得税確定申告の時点ではなく、数ヶ月後に税額が通知される住民税に注意しましょう。所得税の確定申告納税が終わるとホッとしますが、その後に通知が来る住民税の納税資金を確保しておく必要があります。 納税は社会生活を営む上で必要な手続きであり、納税が完了するとすっきりとした気持ちになりますので、必要な納税資金は事前に準備をしておきましょう。

税務所得税確定申告の青色申告特別控除65万円の適用要件に注意しましょう平成30年度税制改正で、所得税確定申告の青色申告特別控除の適用要件が変更になりました。そして、この変更は、令和2年分以後の所得税について適用されることとなっており、今回の令和3年分所得税の確定申告についても、変更後の取り扱いとなりますので、注意しましょう。

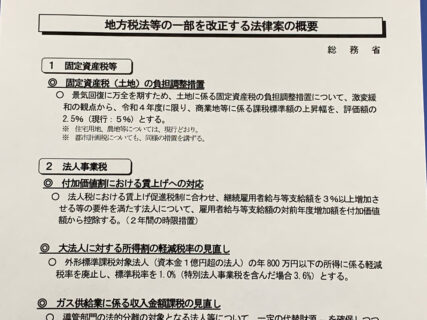

税務税制改正法案の国会提出は、財務省だけでなく、財務省と総務省の両方で行います令和4年度税制改正は、今後は所定のプロセスを経て法案が決定・施行される事になりますが、税制改正の全てをチェックする場合には、国税と地方税両方を抑える必要がありますので、財務省と総務省各々の改正内容を確認しましょう。

税務令和元年度税制改正による森林環境税と森林環境譲与税の創設について平成31(令和元)度税制改正で、温室効果ガス排出削減目標の達成等のため、森林環境税及び森林環境譲与税が創設され、森林環境税については、令和6年度から、国内に住所を有する個人に対して国税として年額1,000円を市町村が個人住民税と併せて賦課徴収を行う事になっています。

税務国会に提出されている令和4年度税制改正法案に関する詳細は財務省ホームページで確認できます財務省ホームページでは、令和4年度税制改正法案の国会での提出内容を確認出来ますので、参照条文や新旧対照表・法律案要綱等を事前にチェックし、現時点で会社としてどのような対策が必要となるのかを早めに検討しましょう。

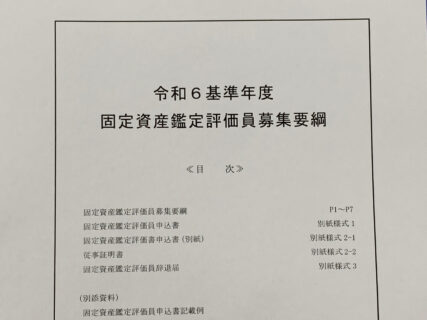

税務東京都主税局ホームページで固定資産鑑定評価員の募集を公開しています東京都主税局ホームページで、固定資産税・都市計画税における令和6基準年度評価替えのための固定資産鑑定評価員募集を公開していますので、固定資産鑑定評価員の指名を希望される方は、受付期間中に所定の手続で応募をしましょう。

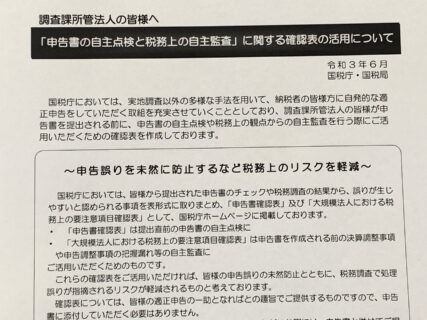

税務自社内で法人税申告書類を作成する際の誤り防止対策として、国税庁が提供している「申告書の自主点検と税務上の自主監査」に関する確認表の活用を検討しましょう国税庁は、「申告書の自主点検と税務上の自主監査」に関する確認表を公開しています。自社内で法人税の確定申告書類を作成している場合等でチェック項目等として活用することにより申告誤りを防止し、税務リスクの軽減対策として導入できるのかを検討しましょう。

税務所得税及び復興特別所得税の源泉徴収をするタイミングについてお知らせします所得税等の源泉徴収をするタイミングは、源泉徴収の対象となる所得の支払時のため、所得の支払いが確定していたとしても、実際に支払われなければ原則として源泉徴収をする必要はありませんが、一定要件に該当する場合には、所定の時期に源泉徴収をする必要があります。