自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務3月決算法人の経営者・経理税務責任者の方むけ:確定申告書類作成アドバイス及びレビュー・チェックサービスの早期お申込み特典のお知らせです3月決算法人の経営者・経理税務責任者の方むけのご案内です。確定申告書類作成アドバイス及びレビュー・チェックサービスの早期お申込み特典のお知らせですので、是非ご覧下さい。

税務輸出物品販売場を経営しているまたは開業しようとしている事業者向け:輸出物品販売場となるためには、一定要件の下で「輸出物品販売場許可申請書」や「輸出物品販売場における購入記録情報の提供方法等の届出書」等...輸出物品販売場となるためには、運営する輸出物品販売場の種類を事前に決定し、そして、一定要件の下で「輸出物品販売場許可申請書」や「輸出物品販売場における購入記録情報の提供方法等の届出書」等を提出する必要があります。

税務輸出物品販売場を経営しているまたは開業しようとしている事業者向け:免税の仕組み日本では、免税店である輸出物品販売場の許可を受けた事業者が、外国人旅行者等の非居住者に対して一定の方法で販売する場合に、消費税が免除される仕組みになっています。

税務輸出物品販売場を開始しようと考えている事業者の方むけ:輸出物品販売場とはどのようなものなのか輸出物品販売場とは、いわゆる「免税店」であり、いくつかの種類があります。そして、輸出物品販売場を経営する事業者が、外国人旅行者等の非居住者に対し、免税対象物品を所定の方法で販売する場合には、消費税が免除されます。

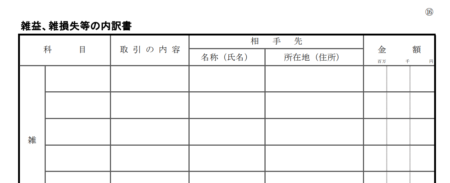

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「雑益、雑損失等の内訳書」の記載方法法人は、その事業年度中に雑益等や雑損失等が発生した場合には、勘定科目内訳明細書のうち「雑益、雑損失等の内訳書」を作成し、その科目や取引内容・相手先情報・金額等を記載します。

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「地代家賃等の内訳書」の記載方法法人が事業年度中に地代家賃等を支払う場合には、勘定科目内訳明細書のうち、「地代家賃等の内訳書」を作成します。そして、工業所有権等の使用料の支払いがある場合にはこの内訳書の同ページ下欄に「工業所有権等の使用料の内訳書」を記載します。

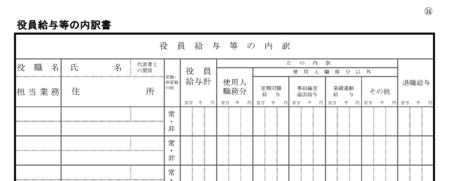

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「役員給与等の内訳書」の記載方法法人が給与等の支給をした場合には、勘定科目内訳明細書のうち「役員給与等の内訳書」を作成します。役員給与等については、その取扱いは法令で定められているので、適切な経理及び税務処理をした上で作成しましょう。

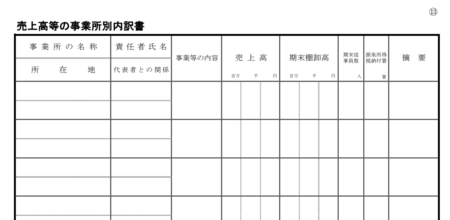

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「売上高等の事業所別内訳書」の記載方法法人は、売上高については、事業所毎に所定の事項を勘定科目内訳明細書の一つである「売上高等の事業所別内訳書」に記載します。

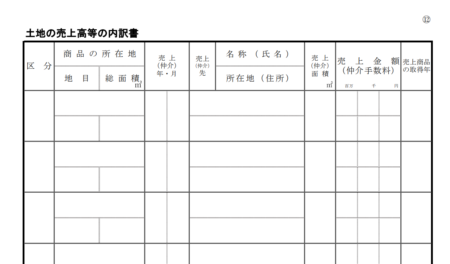

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「土地の売上高等 の内訳書」の記載方法法人は、棚卸資産として保有している土地(土地の上に存する権利を含みます。)を売却した場合又は、土地等を仲介した場合には、所定の方法により、勘定科目内訳明細書の一つである「土地の売上高等の内訳書 」を作成する必要があります。

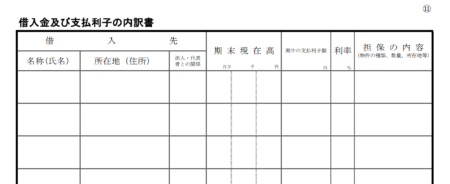

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「借入金及び支払利子の内訳書」の記載方法法人は、借入金額が事業年度末に計上されている場合や事業年度中に支払うこととなった借入利息がある場合等には、「借入金及び支払利子の内訳書」作成します。