自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

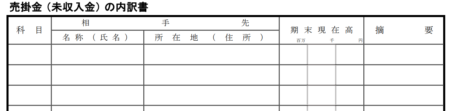

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「売掛金(未収入金)の内訳書」の記載方法売掛金及び未収入金が事業年度末に残っている場合には、「売掛金(未収入金)の内訳書」を作成し、その科目・相手先・期末現在高・摘要を所定の記載事項に従って作成しましょう。

税務所得税確定申告をされる方むけ:令和4年分所得税確定申告の納期限所得税の確定申告は、延納や振替納税の手続きの有無で、納期限や振替納税日が異なります。確定申告で納税が発生する場合には、どのように納税するのか、そして、いつ納税するのかを、事前に決めておきましょう。

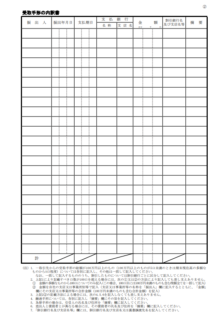

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「受取手形の内訳書」の記載方法勘定科目内訳明細書のうち、「受取手形の内訳書」については、振出人・ 振出年月日・支払期日・金額等を記載要領に従って作成します。そして、約束手形又は為替手形の場合の記載方法を確認し、裏書又は割引をしている場合には、その内容が分かるように記載しましょう。

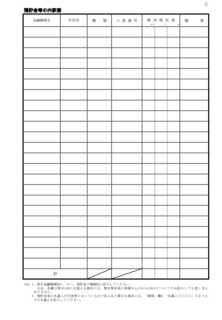

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「預貯金等の内訳書」の記載方法について勘定科目内訳明細書のうち、「預貯金等の内訳書」は、金融機関名、支店名、種類、口座番号、期末現在高、摘要を記載します。決算時には、会計ソフト等の入力で預貯金等の期末残高を確定させることはもちろんですが、内訳書の作成項目は、事前に把握しておきましょう。

税務経理・税務担当者向け:決算時に作成する法人税申告書の添付書類である勘定科目内訳明細書とはどのようなものかについてご紹介します法人は、申告時に申告書類等と勘定科目内訳明細書等の提出が必要です。 現在16種類の様式があり、記載にあたり貸借対象表や損益計算書との残高の一致が必要です。弊社では、決算書類や勘定科目内訳明細書のチェックや作成業務も行なっていますので、ご興味のある方はご連絡下さい。

税務国税庁ホームページには公売情報も掲載されています国税庁ホームページには公売情報も掲載されています。土地や建物、宝石や絵画、自動車、会員権等といったものも対象となっている場合があるので、ご興味のある方は、留意事項等を確認の上、ご覧下さい。

税務個人住民税の納税義務者の方向け:令和5年1月31日火曜が令和4年度普通徴収分個人住民税第4期の納期限となっている場合がありますので、ご確認下さい。個人住民税の普通徴収の納期限は、6月、8月、10月及び1月中となっていますが、条例等で異なる場合があるので、区市町村や都道府県ホームページで確認しましょう。

税務税務担当者向け:支払遅延していた社会保険料の延滞金は損金算入が認められます支払遅延していた社会保険料の延滞金は損金算入が認められますが、実際の個別の損金算入の可否の判断等についての詳細は、所轄税務署または税理士等の専門家に確認しましょう。

税務法人経理・税務担当者向け:決算確定申告書類レビュー・チェック(内容確認)サービスのご案内弊所では、会社様向けに、確定申告書類のレビュー・チェック(内容確認)サービスを実施しています。また、確定申告書類の作成や電子申告・税務調査対応サポート、セカンドオピニオンも実施していますので、ご興味のある会社様はお気軽にお問い合わせください。

税務経理・税務担当者向け:消費税インボイス制度時に適格請求書発行事業者となるための登録申請期限が原則令和5年3月31日となっていましたが、令和5年9月30日までに延長の案が出ています。消費税インボイス制度時に適格請求書発行事業者となるための登録申請期限が原則として令和5年3月31日となっていたところ、令和5年9月30日までに延長の案が出ていますが、実際にに登録申請をする場合には、日程的に余裕を持って行うようにしましょう。