目次

脚注の確認

内訳書を作成するにあたっては、最初に下欄の脚注を確認します。

(注)

1. 棚卸資産として保有している土地(土地の上に存する権利を含みます。)を売却した場合又は、土地等を仲介した場合に、

取引金額の多額なものから各別に記入してください。

なお、記載口数が多い場合には、売上金額(仲介手数料)の多額なものから20口についてのみ記入しても差し支えありません。

2.「区分」欄には、売上、仲介手数料の別を記入してください。

3. 土地付建物を売却又は仲介した場合で土地と建物の価額を区分経理していないときは、「売上金額(仲介手数料)」欄の

上段にその価額の総額を記入してください。

「土地の売上高等 の内訳書」の記載にあたって

次の場合にはこの内訳書に取引金額の多額なものから個別に記載することとなっています。

・ 棚卸資産として保有している土地(土地の上に存する権利を含みます。)を売却した場合

・ 土地等を仲介した場合

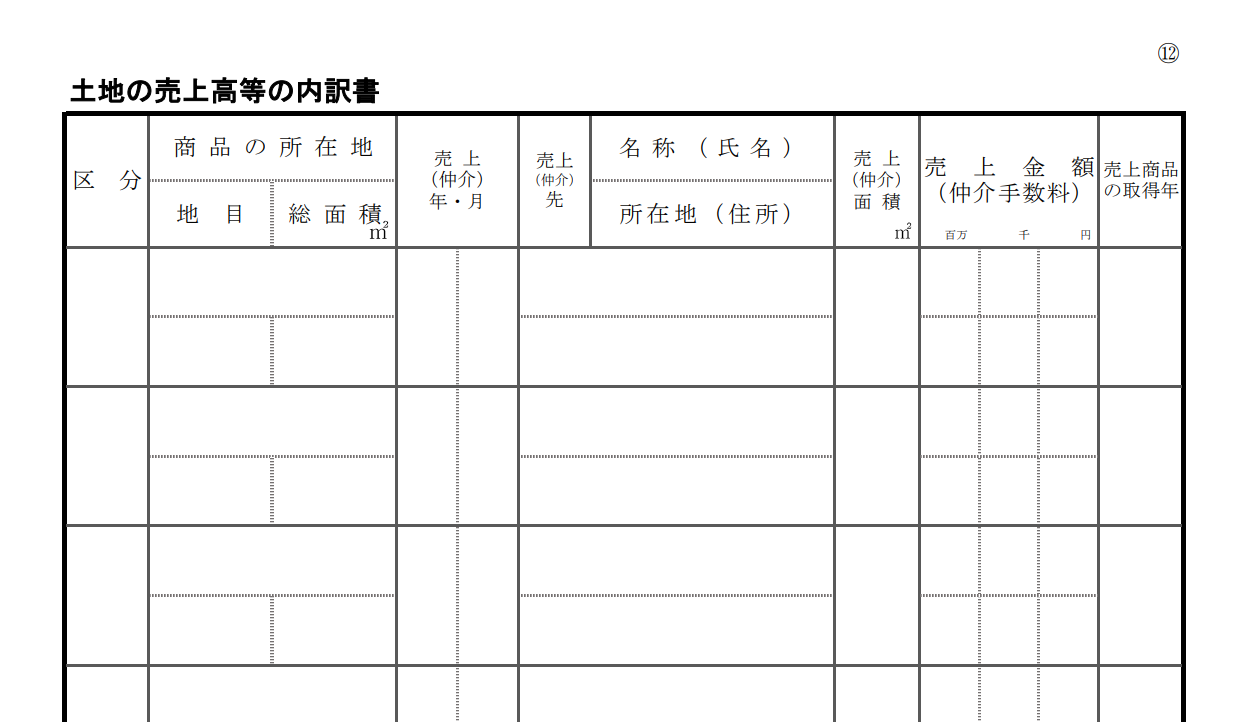

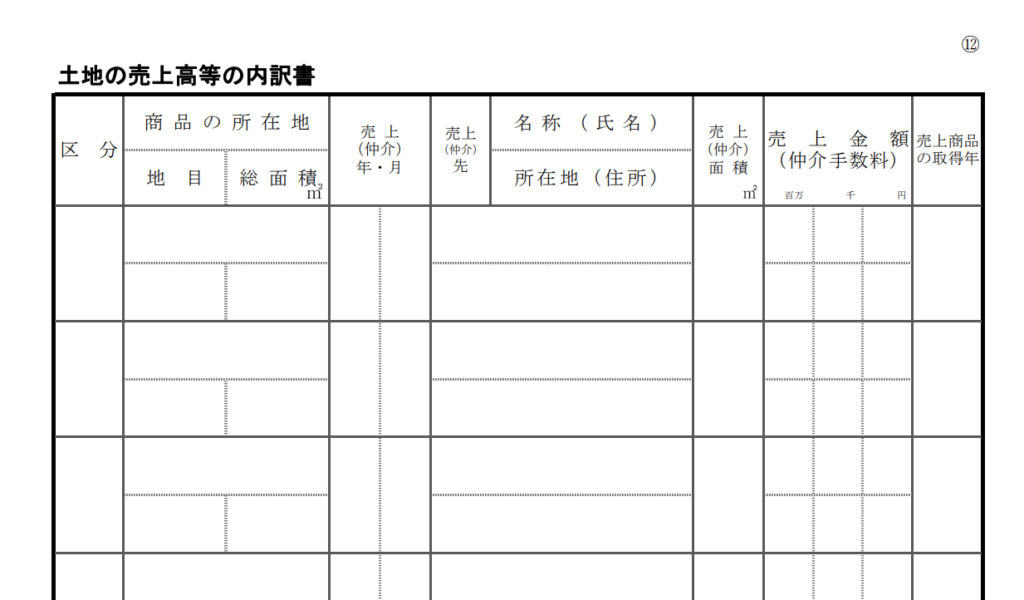

内訳書の記載項目

区分

売上

仲介手数料

を記載します。

なお、次の項目についてはその項目の内容に合わせて記載します。

商品の所在地

売上(仲介)年・月

売上(仲介)先

売上(仲介)面 積㎡

売上金額(仲介手数料)

売上商品区分の取得年

※売上金額(仲介手数料)の項目については、土地付建物を売却又は仲介した場合で土地と建物の価額を区分経理していないときは、

その上段にその価額の総額を記載します。

まとめ

法人は、棚卸資産として保有している土地(土地の上に存する権利を含みます。)を売却した場合又は、土地等を仲介した場合には、

所定の方法により、勘定科目内訳明細書の一つである「土地の売上高等の内訳書 」を作成する必要があります。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓