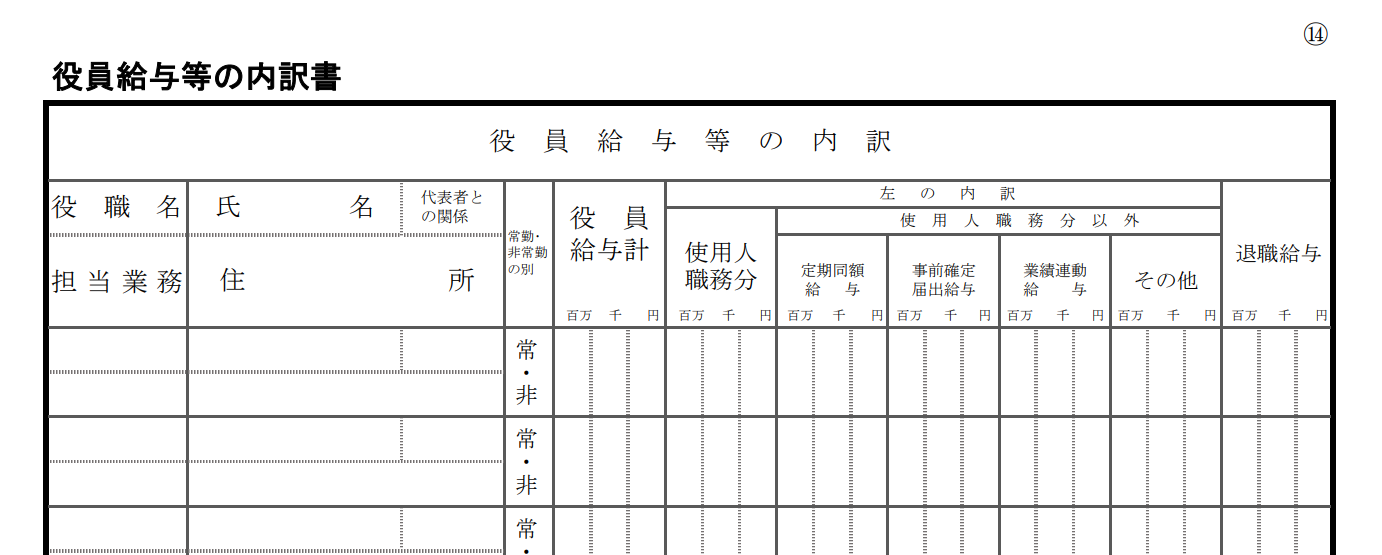

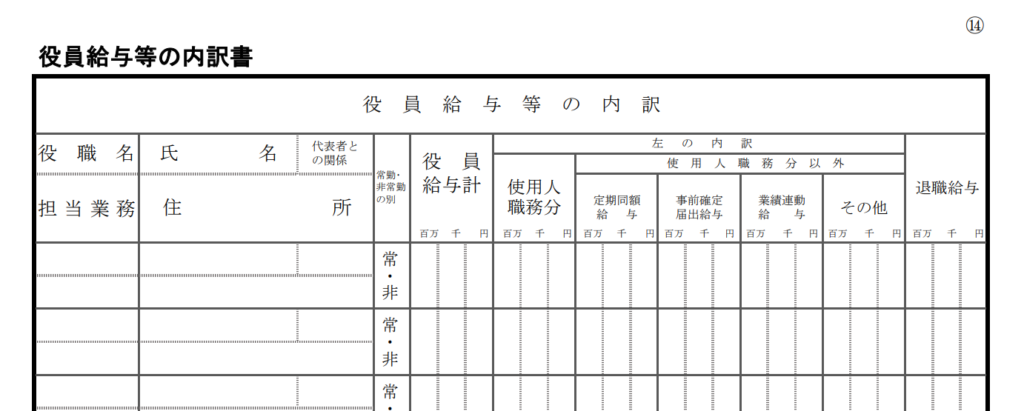

法人はその事業年度中に給与等の支払をした場合には「役員給与等の内訳書」を作成します。

多くの会社で、作成する機会のある内訳書ですので作成にあたっては、漏れや誤りのないようにしましょう。

目次

脚注表記

作成する前に下欄にある脚注を確認します。

(注)

1. 役員給与等の内訳の記載に当たっては、最上段には代表者分を記入してください(他の役員についての記入順は任意)。

2.「役員給与計」欄には、役員に対して支給する給与の金額のほか賞与の金額を含み、退職給与の金額を除いた金額を

記入してください。

3.「左の内訳」の「使用人職務分」欄には、使用人兼務役員に支給した使用人職務分給与の金額を記入してください。

4.「使用人職務分以外」の「定期同額給与」欄には、その支給時期が1月以下の一定期間ごとであり、かつ、

当該事業年度の各支給時期における支給額が同額である給与など法人税法第34条第1項第1号に掲げる給与の金額を記入してください。

5.「使用人職務分以外」の「事前確定届出給与」欄には、その役員の職務につき所定の時期に確定した額の金銭又は

確定した数の株式若しくは新株予約権若しくは確定した額の金銭債権に係る法人税法第54条第1項に規定する特定譲渡制限付株式

若しくは同法第54条の2第1項に規定する特定新株予約権を交付する旨の定めに基づいて支給する

同法第34条第1項第2号に掲げる給与の金額を記入してください。

6.「使用人職務分以外」の「業績連動給与」欄には、業務を執行する役員に対して支給する法人税法第34条第1項第3号に

掲げる給与の金額を記入してください。

7.「使用人職務分以外」の「その他」欄には、上記4.5.6以外の給与の金額を記入してください。

8.「従業員」の「給与手当」欄には、事務員の給料・賞与等一般管理費に含まれるものを記入し、「賃金手当」欄には、

工員等の賃金等製造原価(又は売上原価)に算入されるものを記入してください。

内訳書の記載項目

上段には役員給与等の内訳を記載し、下欄には人件費の内訳を記載します。

役員給与等の内訳

記載順について

最上段には代表者分を記載し、その他の役員の記入順は任意です。

役職名・担当業務

その者の役職名(例:代表取締役・取締役・監査役等)と担当業務を記載します。

氏名・代表者との関係・住所

その者の各情報を記載します。

常勤・非常勤の別

その者のいずれかの形態を記載します。

役員給与の各金額

役員給与計

役員給与・役員賞与の金額を含み、退職給与の金額を除きます。

左の内訳←役員給与計の内訳

記載項目の設定から次のとおりイメージします。

役員給与計=使用人職務分+使用人職務分以外

使用人職務分以外=定期同額給与+事前確定届出給与+業績連動給与+その他

使用人職務分

使用人兼務役員に支給した使用人職務分給与の金額を記載します。

使用人職務分以外

定期同額給与

その支給時期が1月以下の一定期間ごとであり、かつ、当該事業年度の各支給時期における支給額が同額である給与など

法人税法第34条第1項第1号に掲げる給与の金額を記載します。

事前確定届出給与

その役員の職務につき所定の時期に確定した額の金銭又は確定した数の株式若しくは新株予約権若しくは

確定した額の金銭債権に係る法人税法第54条第1項に規定する特定譲渡制限付株式若しくは

同法第54条の2第1項に規定する特定新株予約権を交付する旨の定めに基づいて支給する

同法第34条第1項第2号に掲げる給与の金額を記載します。

業績連動給与

業務を執行する役員に対して支給する法人税法第34条第1項第3号に掲げる給与の金額を記載します。

その他

定期同額給与・事前確定届出給与・業績連動給与以外の給与の額を記載します。

退職給与

退職給与の額を記載します。

人件費の内訳

次の区分に応じてその総額と総額のうち代表者及びその家族文の各々を記載します。

役員給与

上述で集計記載した内容に基づき記載します。

従業員区分

給与手当

事務員の給料・賞与等一般管理費に含まれるものを記載します。

賃金手当

工員等の賃金等製造原価(又は売上原価)に算入されるものを記載します。

まとめ

法人が給与等の支給をした場合には、勘定科目内訳明細書のうち「役員給与等の内訳書」を作成します。

役員給与等については、その取扱いは法令で定められているので、適切な経理及び税務処理をした上で作成しましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓