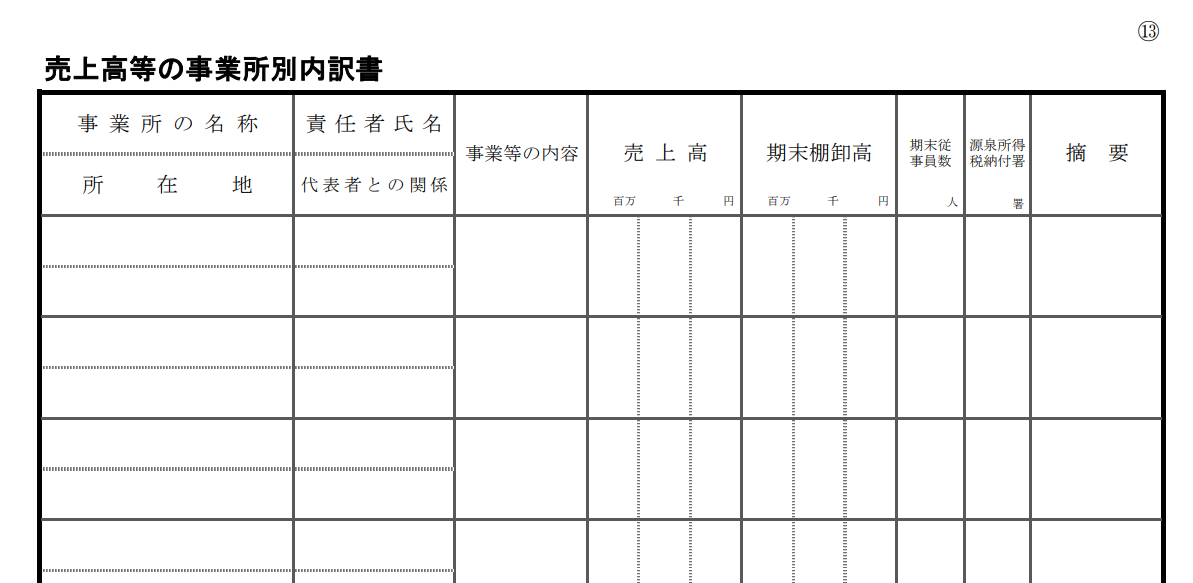

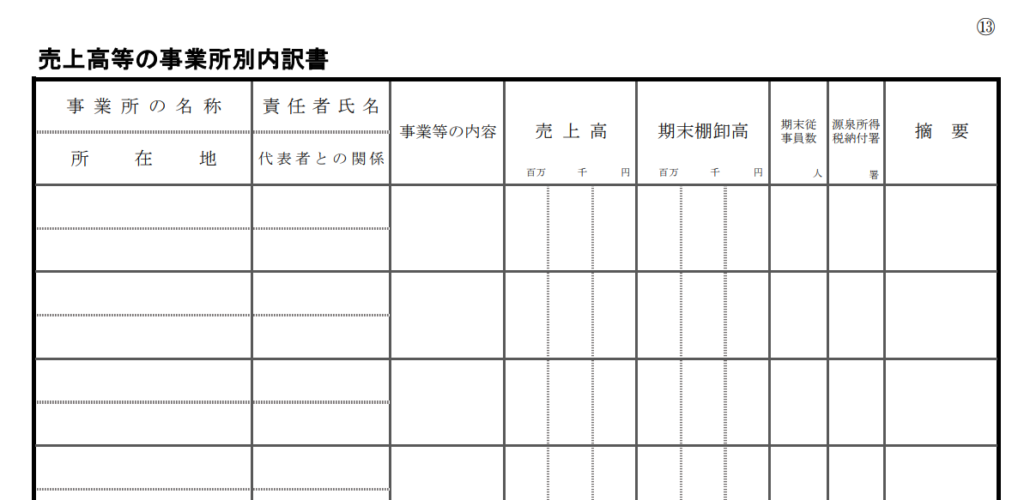

事業所別での売上高の記載

売上高については、事業所毎にその金額を内訳書に記載する事が必要です。

そして、記載にあたっては、最初に脚注表記内容を確認します。

(注)

1. 期中に開設又は廃止した事業所については、「摘要」欄にその旨及び年月日を記入してください。

2.「計」欄は、損益計算書の該当金額と一致するように記入してください。

3.「事業等の内容」欄には、 事業所において営んでいる事業等の内容を具体的に記入してください。

「売上高等の事業所別内訳書」の記載項目

表示されている項目に従って記載をします。

1.事業所の名称/所在地

2.責任者氏名/代表者との関係

3.事業等の内容

4.売上高

※「計」欄は、損益計算書の該当金額と一致するように記載します。

5.期末棚卸高

6.期末従事員数

7.源泉所得税納付署

事業所によっては源泉所得税に係る納税地を所轄する税務署が異なる場合があるので、その源泉所得税の所轄税務署を記載します。

8.摘要

期中に開設又は廃止した事業所は、その旨及び年月日を記載します。

まとめ

法人は、売上高については、事業所毎に所定の事項を勘定科目内訳明細書の一つである「売上高等の事業所別内訳書」に記載します。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓