目次

内訳書の記載対象となる地代家賃等

名称のとおり、

地代

家賃等

が対象です。

例えば、

駐車場代等の借地

店舗や事務所等の借家

が該当します。

法人によっては、その支払が内訳書の作成対象となるのかの判断が難しい場合には、税理士や所轄税務署に確認をしましょう。

内訳書の脚注表示

内訳書を作成する前に脚注を確認します。

(注)

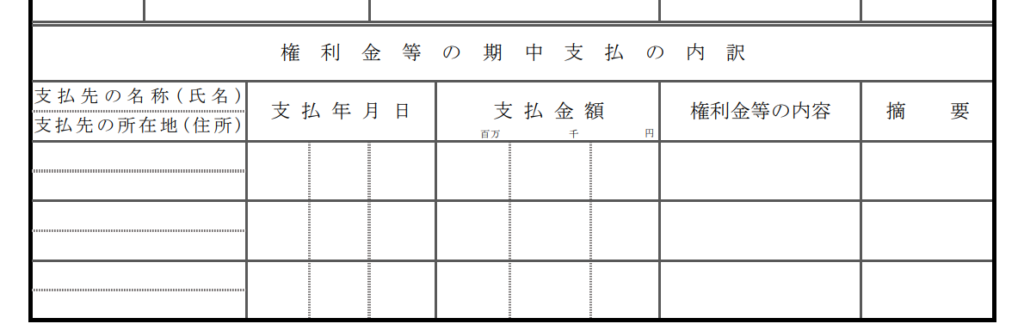

1. 借地又は借家に際して支払った権利金等がある場合には、「権利金等の期中支払の内訳」の各欄に記入してください。

なお、記載口数が100口を超える場合には、支払賃借料又は支払金額の多額なものから100口についてのみ記入しても

差し支えありません。

2. 権利金等を数回に分けて支払っている場合には、支払年月日ごとに記入してください。

3. 外国法人又は非居住者に支払うものについては、「貸主の所在地(住所)」及び「支払先の所在地(住所)」の各欄には、

国外の所在地(住所)を記入してください。

内訳書の記載項目

地代家賃の区分

その支払内容に応じて

地代

家賃

と記載します。

借地 (借家) 物件の用途・所在地

その借地または借家を賃借する用途とその物件の所在地を記載します

貸主の名称(氏名)・貸主の所在地 ( 住 所 )

貸主の名称(氏名)とその名称(氏名)を記載します。

なお、外国法人又は非居住者に支払うものについては、国外の所在地(住所)を記載します。

支払対象期間・支払賃借料

地代家賃等のその内訳書の記載に係る事業年度中での支払いの対象となった期間と支払賃借料を記載します。

摘要

権利金等の期中支払の内訳

この欄には、その事業年度中に権利金等を支払った場合には記載をします。

なお、記載口数が100口を超える場合には、支払賃借料又は支払金額の多額なものから100口についてのみ記入しても差し支えない事となっています。

支払先の名称(氏名)・支払先の所在地(住所)

権利金等の支払先の名称(氏名)とその所在地(住所)を記載します。

支払年月日

その権利金等の支払年月日を記載しますが、複数回に分けて支払っている場合には支払年月日ごとに記載します。

権利金等の内容

その権利金等の内容を記載します

摘要

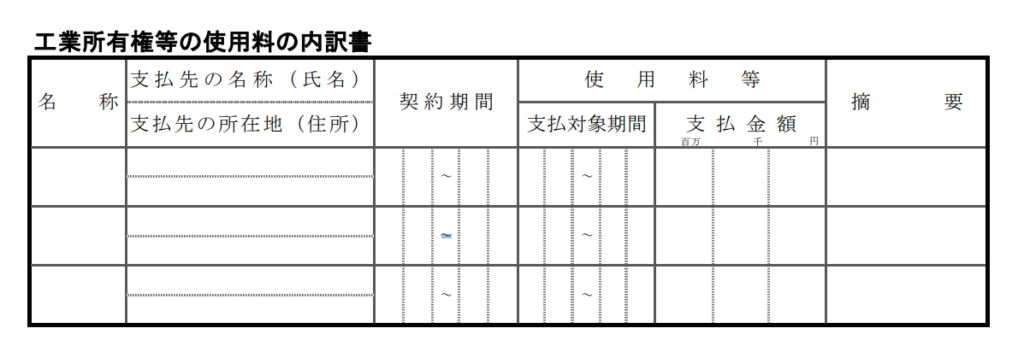

工業所有権等の使用料の内訳書

地代家賃等の内訳書のページ下欄にありますが、その他に工業所有権等の使用料に関する内訳書も記載することとなっています。

脚注表示

(注)

1.「名称」欄には、特許権、実用新案権、意匠権及び商標権等の名称を記入してください。

なお、記載口数が100口を超える場合には、支払金額の多額なものから100口についてのみ記入しても差し支えありません。

2. 外国法人又は非居住者に支払うものについては、「支払先の所在地(住所)」欄には、国外の所在地(住所)を記入してください。

そしてこちらの内訳書については次の項目を記載します

名称

特許権・実用新案権・意匠権及び商標権等を記載します。

支払先の名称 ( 氏名 )・支払先の所在地(住所)

その支払先の名称 ( 氏名 )と所在地(住所)を記載しますが、外国法人又は非居住者に支払う場合は、国外の所在地(住所)を記載します。

契約期間

工業所有権等の使用料の契約期間を記載します。

使 用 料 等:支払対象期間・支払金額

その支払対象期間と支払金額を記載します

摘要

まとめ

法人が事業年度中に地代家賃等を支払う場合には、勘定科目内訳明細書のうち、「地代家賃等の内訳書」を作成します。

そして、工業所有権等の使用料の支払いがある場合にはこの内訳書の同ページ下欄に「工業所有権等の使用料の内訳書」を記載します。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓