自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務所得税確定申告後にふるさと納税ワンストップ特例の非該当通知書が送られた場合は、非該当の内容を確認しましょう。ふるさと納税のワンストップ特例申請は、一定要件に該当した場合のみ適用が受けられるので、要件に該当せずにワンストップ特例を申請した場合は、ふるさと納税ワンストップ特例の非該当通知書が送付されるので、非該当通知書が届いた場合には対処法を速やかに確認をしましょう。

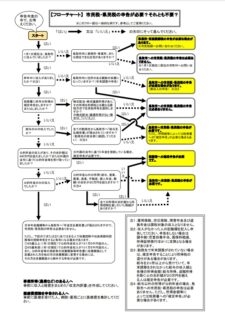

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン65】鳥取市にはわかりやすい市県民税の申告要否判定のフローチャートがあります鳥取県鳥取市では、市県民税の申告要否判定のわかりやすいフローチャートがあります。都道府県や市区町村等の条例等によっては内容が一部異なる場合がありますが、参考のために確認してみてはいかがでしょうか。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン64】納税方法等によって、納付と納入の用語の使い方が異なります地方税においては、納付と納入という用語は実際には使い分けをする必要がありますので、今回は納付と納入の違いについて解説します。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン63】給与支払報告書(総括表)に所定の記載をすれば、住民税納付書送付を不要にできる場合があります会社宛に毎年度送付されてくる住民税特別徴収税額通知書に同封されている納付書が不要な場合の手続きをご紹介します。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン62】政令指定都市内の複数の行政区の給与支払報告書の提出先は東京都特別区とは取扱いが異なります政令指定都市内の各行政区の給与支払報告書の提出先について解説致します。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン61】年金収入と給与収入両方からの特別徴収は二重課税にならない仕組みになっています年金収入と給与収入のある人が、年金収入と給与収入の両方から住民税を徴収されている場合に、二重課税になってしまっているのかという点について解説します。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン60】給与が未払い又は未支給の場合の住民税徴収は、普通徴収への切替手続き等をする必要があります給与が未払い又は未支給のケースでは、一定要件を満たせば、住民税の徴収方法を特別徴収から普通徴収に切り替えできる場合があります。なお、この切り替えにあたっては、市区町村によって取り扱いが異なる場合等があるので、詳細は市区町村のホームページ等で確認をしましょう。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン59】:住民税を二重払いした場合には、基本的に還付請求手続が必要です住民税の二重払いが発生した場合には基本的に還付請求をする事により、二重払い分の税金が返金されます。なお、市区町村によって還付手続きが異なる場合や納税義務者の状況等により取り扱いが異なる場合等があるので、詳細は市区町村や税理士等の専門家に確認をしましょう。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン58】:子どもの扶養控除にあたっては、2つの注意点があります子どもの扶養控除の適用を受ける場合には、2つの注意点がありますので、これから令和4年分の年末調整や住民税・所得税の申告をするにあたり、扶養控除の要件を満たしているのか事前の確認をしましょう。

個人住民税特別徴収経理担当者・経理責任者向け【住民税特別徴収のギモン57】賞与・ボーナスの支給時には、住民税は徴収されません給与支給時には住民税を徴収しますが、賞与・ボーナスの支給時に住民税が徴収されませんが、今回はこの理由についてご紹介します。