自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務「ひとり親」と「寡婦」の違い「ひとり親控除」と「寡婦控除」では、法律上の適用要件等が異なります。所得税や住民税の特別控除額にも違いがあるので、年末調整や確定申告では、いずれに該当するのかを確認しておきましょう。

税務給与計算担当者の方むけ:賞与に該当するもの、賞与計算時にすべき事についてご紹介します。賞与とは、定期の給与とは別に支払われる給与等や、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるもの等で一定要件に該当するものと定められています。賞与計算時には、賞与額から控除する保険料や所得税等を算出し、支給日までに誤りのないように実際の支給額を計算しましょう。

税務給与計算・源泉徴収義務ご担当者の方むけ:分かりやすい源泉徴収税額表日額表の使い方をご紹介します。給与等を支払うときに源泉徴収をする所得税等を算出する表には、「給与所得の源泉徴収税額表(月額表および日額表)」又は「賞与に対する源泉徴収税額の算出率の表」があり、日額表を用いる場合には、甲欄、乙欄、丙欄のいずれに該当するのか、そして、事前に、給与等の金額から控除する社会保険料等の金額を集計し、給与等の支払を受ける人の扶...

税務個人事業税納税義務者の方むけ:忘れた頃に届く納税通知書に同封されている6年度納付書に基づき、クレジットカードやスマホ決済アプリ等で簡単に納税することもできるので、効率的に納税しましょう。個人事業税は前年の1月1日から12月31日までの1年間の一定の所得等に対して課税され、東京都の場合は、基本的に8月以降に納税通知書が送付されます。そして、令和6年度の納付にあたっては、クレジットカードやスマホ決済アプリでの納付もできるので、ご自身にあった効率的な方法で納付をしましょう。

税務給与計算・源泉徴収義務ご担当者の方むけ:分かりやすい源泉徴収税額表月額表の使い方をご紹介します。給与等を支払うときに源泉徴収をする所得税等を算出する表には、「給与所得の源泉徴収税額表(月額表および日額表)」又は「賞与に対する源泉徴収税額の算出率の表」があり、月額表を用いる場合には、甲欄と乙欄のいずれに該当するのか、そして、事前に、給与等の金額から控除する社会保険料等の金額を集計し、給与等の支払を受ける人の扶養親族...

税務【ご注意下さい】江東東税務署管内で資産税に関する相談や申告書等の提出等をする方むけ:令和6年7月以降は江東東税務署の資産課税部門は廃止となりましたので、今後の対応の詳細は、国税庁ホームページにてご確認...令和6年7月以降は、江東東税務署の資産課税部門は廃止となりましたので、資産税に関する相談や申告書等の提出先については、国税庁ホームページをご確認の上、手続き等に誤りのないようにしましょう。

税務クレジットカードで国税の支払いをする方むけ:納付時の決済手数料は課税仕入れですので、「納付手続の完了」ページを適格請求書として所定の方法により保存しましょう。国税のクレジットカードによる納付時の決済手数料に関する消費税の取り扱いは課税仕入れです。そのため、消費税インボイス制度において適格請求書として保存する場合には、「納付手続の完了」ページを所定の方法により保存しましょう。

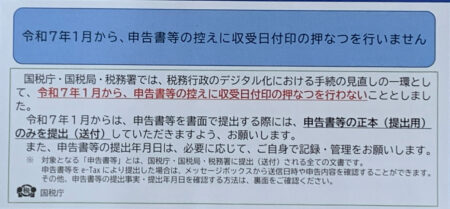

税務申告書類等を書面で提出している方むけ:国税庁では、令和7年1月から申告書等の控えには収受日付印の押なつが行われませんので、ご注意ください。国税庁では、令和7年1月からは、申告書等の控えには収受日付印の押なつが行われません。e-Taxを利用している場合には、メッセージボックスに格納された受信通知により受付日時等を確認できますが、書面提出の場合には、所定の方法により受付日時等を確認する事となりますので、ご注意下さい。

税務【定額減税】江東区で定額減税しきれないと見込まれる方むけの調整給付のご案内です。江東区では、定額減税しきれないと見込まれる方むけへの調整給付金の支給に関する案内を公開しています。関連書類が既に発送されている方もいらっしゃいますが、ご興味のある方は、江東区ホームページにてご確認をお願いします。

税務e-Taxにより申告書を提出している法人・個人の方等むけ:令和6年5月以降送付分から、所轄税務署からの納付書事前送付が取りやめになります。国税庁では、令和6年5月以降に送付する分から、e-Taxにより申告書を提出している法人等については、納付書の事前の送付を取りやめることにしました。