目次

はじめに

税務署からの送付書類のうちに、

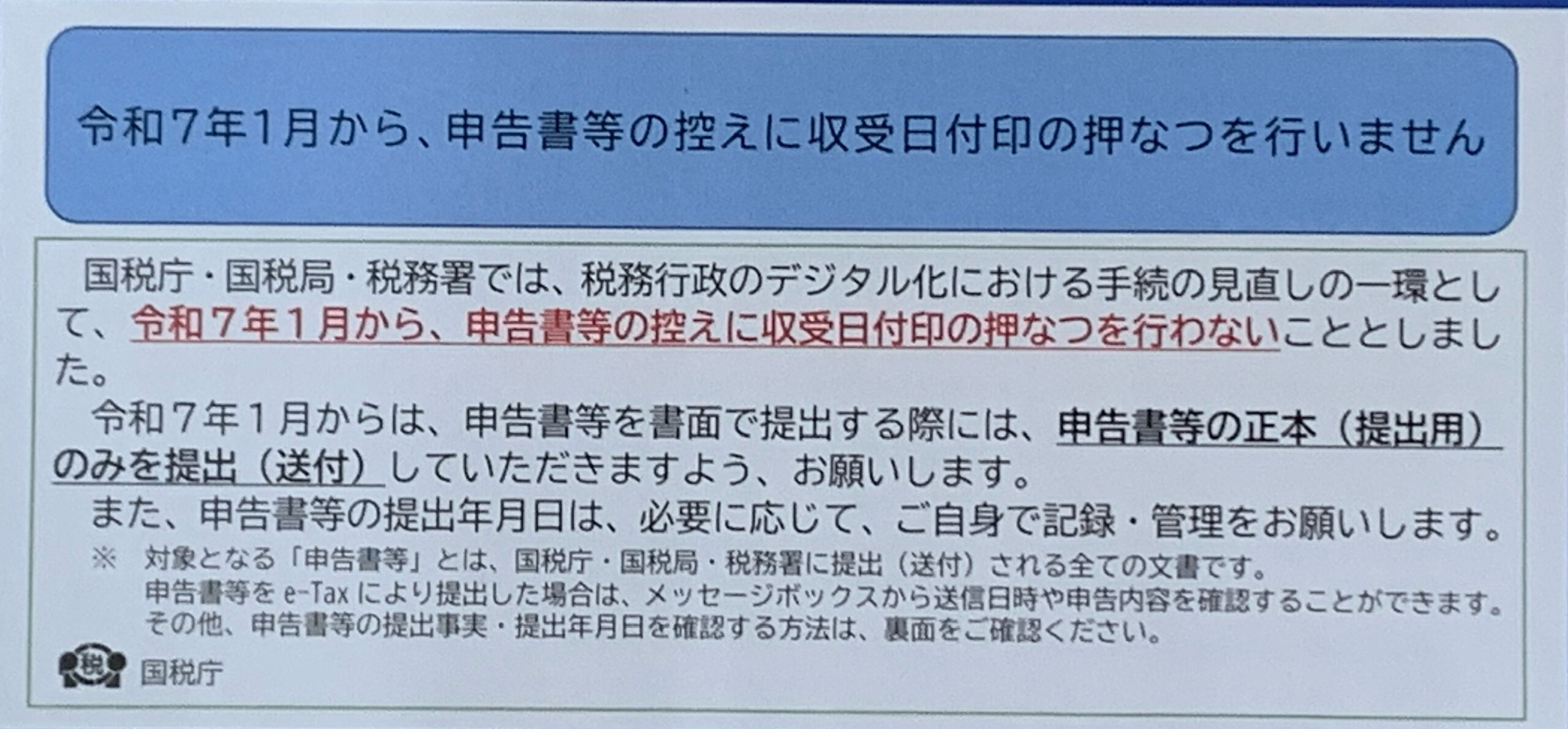

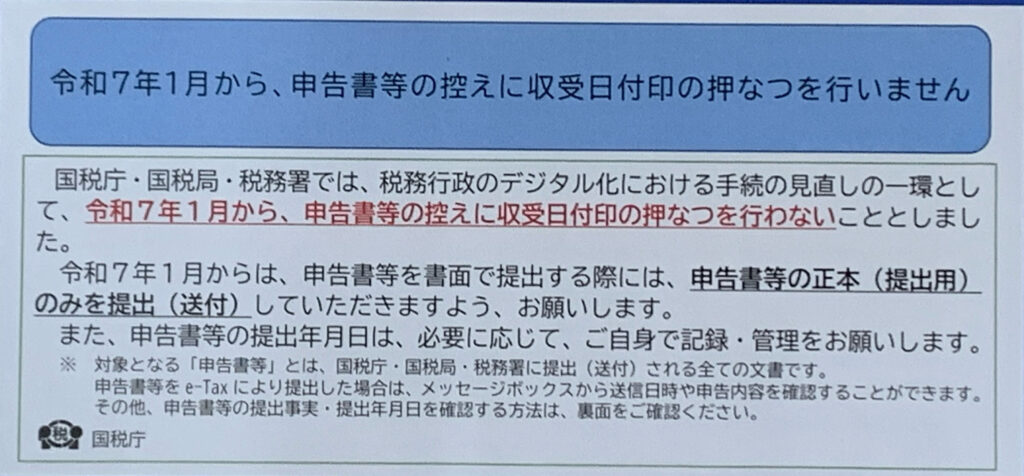

令和7年1月から、申告書等の控えに収受日付印の押なつを行いません

と書かれた資料が同封されている場合がありますが、

今では税務署向けの書類の提出にあたってはインターネットを用いてe-Taxで行う場合と、

従来通り書面で行う場合があります。

そして、この文面の通り、書面で提出を行っている場合には、留意しなければならない点があります。

収受日付印の押なつを行わない背景

現在、国税庁では、次の施策を実施しています。

税務行政のデジタル・トランスフォーメーション(DX)の推進

↓

申告手続等のオンライン化、事務処理の電子化、押印の見直し等、国税に関する手続や業務の在り方の抜本的な見直し

↓

あらゆる税務手続が税務署に行かずにできる社会を目指す

そして、国税電子申告・納税システムであるe-Taxの利用率は上昇していて、今後もより一層の利用拡大が見込まれます。

そこで、国税に関する手続等の見直しの一環として、今回の

令和7年1月から、申告書等の控えに収受日付印の押なつを行わない

という事を決定しました。

収受日付印とは

所轄の税務署へ申告書類や申請書・届出書等を、

これらの書類の控えとともに返信用封筒を同封して郵送で送付した後、収受印が押なつされた控えが返送されてくる場合と、

窓口に直接これらの書類を持参すると、その場で収受日付印が押なつされた控えを受け取る場合があります。

この収受日付印は、丸い印影で収受日と税務署名等が刻印されているものであり、収受日付印が押なつされた控えを保管することで、

所轄税務署できちんと受理された事が分かり、今までどのような書類を所轄税務署へ提出したものなのかを確認することができます。

そのため、この収受日付印の押なつは大変重要なものです。

なお、e-Taxによる電子申告であれば、申告データの受信通知がメッセージボックスに格納され、

その受信通知から、申告書等を提出した者の氏名・名称や受付日時等を確認することができ、

この通知が申告された事の証明になります。

収受日付印の押なつを行わない事となる申告書等の種類

・国税に関する法律に基づく申告、申請、請求、届出その他の書類

・納税者が他の法律の規定により、若しくは法律の規定によらずに国税庁、国税局(沖縄国税事務所を含む。)、

税務署に提出される全ての文書

令和7年1月以降の実際の運用

令和7年1月からは、申告書等の控えに収受日付印の押なつを行いません。

申告書等を書面で提出する場合は、正本(提出用)のみを提出(又は送付)する事になります。

なお、この運用が開始された場合、申告書等を提出した事をどのように証明するのかを

把握しておく必要があります。

申告書等を提出した事実を確認する方法

1.e-Taxを利用している場合

メッセージボックスに格納された受信通知により確認することが可能です。

(申告書等を提出した者の氏名又は名称、受付番号、受付日時等を確認できます。)

※受信通知から電子申請等証明書の交付を請求することもできますが、

個人利用者が受信通知の内容を確認する場合には、マイナンバーカード等の電子証明書が必要です。

2.書面で申告した場合

所得税の申告書等については、オンライン申請による「申告書等情報取得サービス」や「保有個人情報の開示請求(法人の申告書等には利用できません)」、

「納税証明書の交付請求(提出事実のみ)」により確認することも可能ですが、各々の記載内容が異なるので、確認すべき内容に応じて手配し、

また、申告内容等の事後の確認などのため、必要に応じて、自身で、控えの作成及び保有をする事が必要です。

※税務署の窓口で、自身が過去に提出した申告書等を閲覧することもできます。

令和7年1月以降、当分の間の対応

1.窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法を案内するもの)に

申告書等を収受した「日付」や「税務署名」を記載したものを、希望者に渡します。

郵送等により申告書等を提出する場合

2.「返信用封筒」と「申告書等の控え」を同封した場合でも、窓口での収受の場合と同様、

日付・税務署名を記載した「リーフレット」を同封して返送します。

3.仮に、申告書等を提出したにもかかわらず、税務署等から、「申告書等が提出されていないのではないか」といった問合せがあった場合などには、

納付状況や他の証拠書類を確認しつつ、税理士及び納税者の方からの聴き取りなどを行った上で、

そのリーフレットと申告書等の控え等を確認する事で、原則として、その日に税務署に来署し、申告書等を提出されたものとして取り扱われます。

金融機関や自治体等向け対応

金融機関からは、取引開始時や融資実行時、毎決算時等で収受日付印が押なつされた申告書等のコピーの提出を

求められることがありますが、国税当局にて、金融機関や自治体等に対して、今般の見直しについては事前に説明を行っています。

↓

令和7年1月以降は、各種の事務において収受日付印の押なつされた申告書等の控えを求めないように周知中です。

その他

上述は現時点での概要のご案内のため、必ず、最新の情報を国税庁ホームページにてご確認をお願いします。

まとめ

国税庁では、令和7年1月からは、申告書等の控えには収受日付印の押なつが行われません。

e-Taxを利用している場合には、メッセージボックスに格納された受信通知により受付日時等を確認できますが、

書面提出の場合には、

「申告書等情報取得サービス」や「保有個人情報の開示請求(法人の申告書等には利用できません)」、

「納税証明書の交付請求(提出事実のみ)」、「税務署での申告書等の閲覧サービス」により、申告書等の提出事実及び提出年月日を確認する事となります。

なお、令和7年1月以降、当分の間の対応は、

「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法を案内するもの)に

申告書等を収受した「日付」や「税務署名」を記載したものを、希望者に渡す等の方法による事となります。