自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務税務担当者の方むけ:令和6年度与党税制改正大綱が公開されました。概要と今後のスケジュールについてご紹介します。令和6年度与党税制改正大綱が公開されました。今後は、所定の手続きを経て改正法案が施行されますが、自社にとってどのような影響があるのか、そして、どのような対策をしなければならないのかを事前に確認・検討しましょう。

税務東京都内の償却資産申告義務者の方むけ:令和6年度固定資産税(償却資産)申告の手引きが公開されました。手引きの内容を確認し、申告期限内に漏れや誤りのないように手続きをしましょう。東京都主税局ホームページにて、令和6年度固定資産税(償却資産)申告の手引きが公開されました。手引きの内容を確認し、申告期限内に漏れや誤りのないように手続きをしましょう。

税務電話加入権を取得保有している法人むけ【その2】:電話加入権の減価償却について。電話加入権は法人税法上は非減価償却資産として取り扱われています。なお、各会社で実際に計上されている電話加入権の経理や税法上の取り扱いについては、その取得時の処理や電話加入権の内容等により、個別に取り扱いが異なる場合があるので、詳細は、税理士等の専門家や所轄税務署に確認をしましょう。

税務電話加入権を取得保有している法人むけ【その1】:電話加入権の取得時の取り扱いについて。電話加入権は、法人税法においては、固定資産として取り扱われ、また、その取得価額については、電気通信事業者との加入電話契約に基づいて支出する工事負担金のほか、屋内配線工事に要した費用等電話機を設置するために支出する所定の費用が含まれます。

税務源泉所得税の納期特例適用事業者の方むけ:令和5年7月から12月分源泉所得税の納期限は令和6年1月22日(月)です。年末調整の実施と合わせて、早めに納税金額の集計をしておきましょう。源泉所得税の納期特例の適用を受けている場合には、令和5年7月から12月分の納期特例適用分の源泉所得税の納期限は令和6年1月22日(月)です。なお、納期特例の適用を受けるには所定の要件があり、また、対象の源泉所得税は、給与等や税理士・弁護士等の一定報酬に限られます。

税務5年分年末調整・確定申告をする給与所得者の方むけ⑩:所得控除の金額が増加する「所得金額調整控除」の適用を受けられるのか、確認しましょう。子ども・特別障害者等を有する場合や給与所得と年金所得の双方を有する場合で、一定要件に該当すると、給与所得金額から「所得金額調整控除」を控除できますので、詳細は税理士等の専門家や所轄税務署に確認をしましょう。

税務5年分年末調整・確定申告をする給与所得者の方むけ⑨:配偶者やその他の親族名義の生命保険料控除の適用は受けられるのか。配偶者や親族名義の生命保険料を支払った場合でも、その支払者が生命保険料控除の適用を受ける事ができる場合がありますが、その他法律上の要件を満たす必要があります。また、保険料の負担者によって、将来受け取る保険金の課税関係が異なる場合があるので、注意が必要です。

税務楽天経済圏の1つである楽天クレジットカード年会費の消費税の取り扱い。楽天クレジットカードの年会費には消費税が課税されます。楽天クレジットカードについては、このカード会社から提供されるサービスを利用するにあたっての料金を年会費で支払うため、一定要件のもとでの対価関係が対立しているので、消費税が課税されると考えられています。

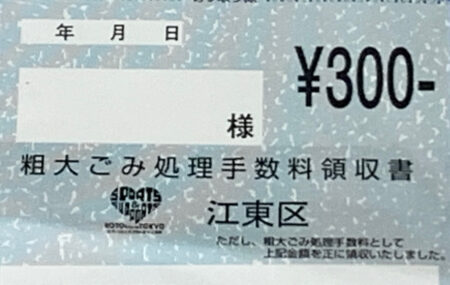

税務ごみ処理券の購入費用は消費税が課税されるのか。ごみ処理券は、原則として、その使用時に課税仕入れとしますが、継続してその購入日の属する課税期間の課税仕入れとしている場合は、所定の要件をもとに、その処理が認められます。なお、内容によっては取り扱いが異なる場合があるので、詳細は税理士等の専門家に確認しましょう。

税務東京都23区の令和5年度第3期固定資産税の納期限は12月27日(水)です。年末年始事業資金を確保する上で、納税資金を事前に準備しておきましょう。東京都23区の令和5年度第3期固定資産税の納期限は12月27日(水)ですので、納期限までに納税手続きを完了しましょう。また、振替納税をしている場合には、振替日は12月27日(水)ですので、当日に納税資金が振替できるように、事前に預金口座残高を確認しましょう。