自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

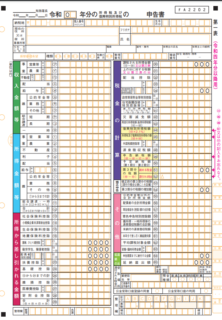

税務令和4年分所得税申告をする方むけ:ご注意ください。今回から申告書Aや申告書Bという名称はなくなり、一つの様式に統一されました。令和4年分所得税確定申告から、申告書Aや申告書Bはなくなり、従来の申告書 B の様式に統一されましたので、確定申告をする方は、申告書の様式面でも、前年以前との相違点を確認して申告書を作成するようにしましょう。

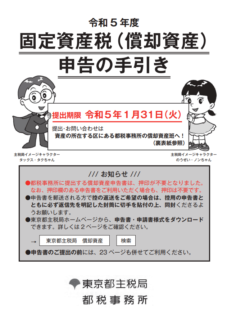

税務総務経理担当者向け:償却資産の申告対象とならない資産があります。令和5年1月31日火曜が令和5年度償却資産申告期限となります。一定の資産については、償却資産としての申告が必要ですが、申告対象とならない資産もあります。東京都主税局や各自治体のホームページで対象の有無を確認した上で申告をしましょう。

税務免税事業者からインボイス発行事業者に転換する事業者等向け:小規模事業持続化補助金が拡充され、所定の要件を満たすインボイス転換事業者を対象に、全ての枠で 一律に50万円の補助上限を上乗せ(最大250万円...消費税インボイス制度については、登録申請や経理処理・税金の申告等が気になるところですが、補助金の交付を受けることができる場合もありますので、ご興味ある方は是非チェックしましょう。

税務経営者・税務担当者向け:令和5年度税制改正の大綱をより分かりやすく理解するには、関係各府省庁のホームページも確認しましょう。令和5年度税制改正の大綱が昨年12月23日に閣議決定されました。税制改正の大綱の内容は、難解な記述の部分もあるので、大まかなイメージだけでも掴みたい場合や税制改正の大綱を読み解こうとする場合には、関係府省庁ホームページ等を確認してみましょう。

税務償却資産の申告をする事業者向け:償却資産は、土地及び家屋以外の「事業の用に供することができる」「1月1日現在の所有資産」に対して課税されます償却資産は、概して、土地及び家屋以外の「事業の用に供することができる」「1月1日現在の所有資産」に対して課税されます。そして、令和5年度申告の対象者は、令和5年1月1日時点で所有している償却資産を申告しますので、詳細は申告先の課税団体ホームページ等で確認をしましょう。

税務令和4年分所得税確定申告を会場で相談・手続きをしたい方向け:国税庁ホームページでの確定申告会場のご案内国税庁ホームページで、令和4年分所得税の確定申告会場の案内が掲載されています。確定申告会場での相談・受付を希望される方は、事前に会場と開設期間を確認した上で入場整理券を入手し、必要な資料を準備し、質問事項をリストアップしておきましょう。

税務外国人従業員の方がいる会社の総務経理担当者の方向け:国税庁では、外国語版表記の扶養控除等(異動)申告書等の年末調整関係書類を提供しています。扶養控除等(異動)申告書等の年末調整関係書類には、いくつかの外国語版のものがあります。日本語版の申告書を仮訳したものなので、各項目の記載内容等は、事前に税理士等の専門家や所轄税務署に確認をした上で活用しましょう。

税務総務経理担当者向け:給与支払報告書の提出先市区町村を誤って提出した場合には、本来提出すべき市区町村と誤って提出した市区町村の両方に手続きが必要です給与支払報告書の提出先市区町村を誤って提出した場合には、本来提出すべき市区町村と誤って提出した市区町村の両方に手続きが必要ですが、市区町村によっては手続き等が異なる場合があるので、各市町村のホームページ等で確認しましょう。

税務総務経理担当者向け:個人住民税の非課税限度額の算定等のため、所得税の扶養控除がない16歳未満の年少扶養親族も給与支払報告書(個人別明細書)に記載しましょう。個人住民税の非課税限度額の算定等のため、所得税の扶養控除がない16歳未満の年少扶養親族も給与支払報告書(個人別明細書)に記載しましょう。

税務総務経理担当者向け:給与支払報告書を提出した後に従業員が退職した場合には、給与所得者異動届出書を提出しましょう。給与支払報告書を提出した後に従業員が退職した場合には、給与所得者異動届出書を市区町村へ提出する必要があります。なお、市区町村によって様式や、記載内容・手続き等が異なる場合があるので、 対象市区町村のホームページ等で確認をしましょう。