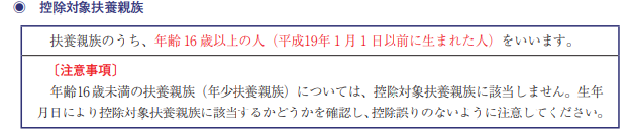

控除対象扶養親族と年少扶養親族

会社が年末調整をする際には、所得税の扶養控除の対象となる控除対象扶養親族は次のように定められています。

出典元:国税庁ホームページ「令和4年分年末調整のしかた」より

このように、年齢16歳未満の扶養親族である年少扶養親族については、所得税のいわゆる扶養控除の対象とはなりません。

そのため、扶養控除の対象とならないのであれば、給与支払報告書(個人別明細書)にわざわざ記載しなくても良いと思うかもしれません。

個人住民税の非課税限度額の算定にあたって年少扶養親族は加算できます

個人住民税でも、所得税と同様に扶養控除の制度が設けられていますが、現行法令では、前年の12月31日時点で16歳未満の扶養親族である年少扶養親族については、

扶養控除の適用は受けることができません。

しかし、次のように年少扶養親族の人数が影響を与える場合もありますので、年末調整や所得税の確定申告、給与支払報告書の提出や家個人住民税の申告の際には、

年少扶養親族も漏れなく記載・申告する必要があります。

均等割、所得割の非課税の判定:

所得額を基準として、年少扶養親族を含めた扶養親族や控除対象配偶者の人数を用いて判定します。

つまり、扶養控除の適用はできませんが、個人住民税の非課税限度額を算定する際の扶養親族としては加算できることになります。

したがって、16歳未満の扶養親族がいる場合は「住民税非課税限度額」の上限が増えます。

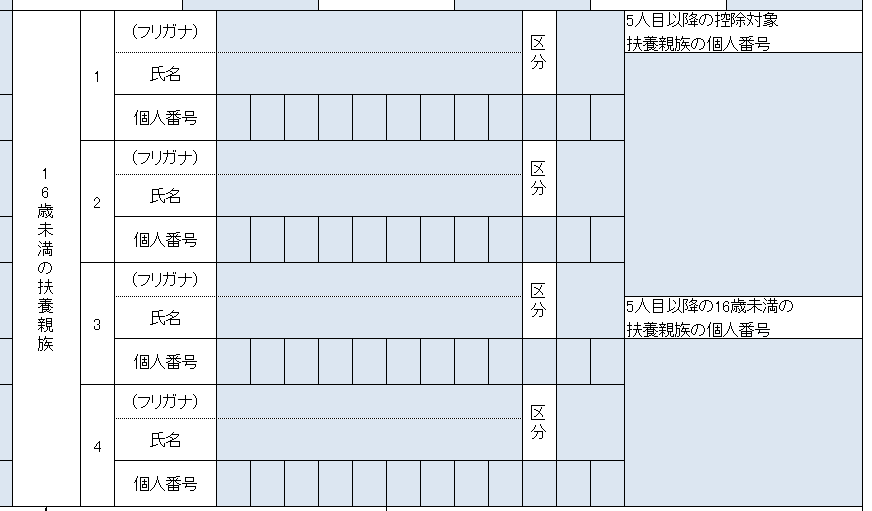

なお、給与支払報告書(個人別明細書)の中に年少扶養親族の記載欄があるので、そちらに記載する必要があります

【給与支払報告書(個人別明細書)】

出典元:江東区ホームページ「令和5年度(令和4年分)給与支払報告書(個人別明細書)」より

【給与支払報告書(個人別明細書)中の年少扶養親族の記載欄】

出典元:江東区ホームページ「令和5年度(令和4年分)給与支払報告書(個人別明細書)」より抜粋

まとめ

個人住民税の非課税限度額の算定等のため、所得税の扶養控除がない16歳未満の年少扶養親族も給与支払報告書(個人別明細書)に記載しましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金を確保するにあたり、資金繰りをチェックするのは必須です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓