自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

江東区と近隣情報暖かい陽気の中江東区東陽町から森下近くの隅田川沿いまで往復約1時間のランニングをしましたマラソンは、脳を活性化させ、心身ともにリフレッシュ出来るので、こうして時間を見つけては走るようにしています。 今回は、江東区東陽町から森下近くの隅田川沿いまで片道約30分のランでしたが、暖かい陽気で気持ち良く走る事が出来ました。 次回は、砂町を通って荒川沿いを走りたいと思います。

税務連載執筆をさせて頂いております、「月刊経理WOMAN」の2月号に、「間違えやすい消費税の取引早分かり講座 No.12中間申告制度の概要と留意点等」の執筆記事が掲載されました株式会社研修出版社様より出版されている「月刊経理WOMAN」2月号に連載記事が掲載されました 株式会社研修出版様より連載執筆のご依頼を受けさせて頂いており、間違えやすい消費税の取引をテーマに毎回執筆しています。 そして、今回は、「月刊経理WOMAN」2月号に 「間違えやすい消費税の取引早分かり講座 No....

税務令和2年分申告所得税等の確定申告・納付期限の延長に関するご案内です令和2年分の申告所得税等の確定申告・納付期限が延長になりました。 また、e-Taxや電話相談、チャットポットの活用により、感染防止対策をする事も出来ます。 なお、今後も案内が追加変更となる場合がありますので、国税庁ホームページ等で最新の正確な内容をチェックしましょう。

江東区と近隣情報「こうとうDE元気!お買い物券2020」の利用期間が終了しました江東区のプレミア付商品券は、購入者側だけでなく、地域加盟店等にも色々なメリットがあります。 次回は、発行数を増やして、そして、商品券の利用店舗を拡大して、購入者側と店舗側にとって、より有意義なプレミアを感じさせてくれると嬉しいです。

江東区と近隣情報江東区の地域情報誌「ことみせ」1月号が発行されました江東区地域情報誌のことみせ1月号は「気軽に海外旅行気分」と亀戸地区の特集と、江東の語り場、こども記者が行く等をテーマに取り上げています。 「ことみせ」は、江東区の旬の情報とお得な情報をゲットするにはおすすめの地域情報誌ですので、是非ご覧下さい。

税務配偶者特別控除の取扱いについて税制改正により、令和2年分から、配偶者特別控除については、一部変更があります。改正点を踏まえて、配偶者控除との相違点や配偶者特別控除を受けるための要件とその控除額等を確認して、誤りのないように確定申告や年末調整の手続きを進めるようにしましょう。

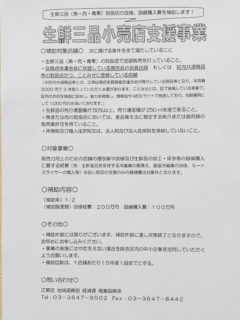

江東区と近隣情報【生鮮三品小売店支援事業】が江東区で実施されています江東区では、店頭販売をしている生鮮三品(肉・魚・青果)取扱店に対して、所定の要件に該当する場合には、改修経費や設備購入費に対しての補助事業を実施しています。 補助件数に達し次第終了のため、活用をご検討される場合は、お早めにチェックをお願いします。

江東区と近隣情報【ことみせ】江東区内の有意義なお店情報誌のご案内です「ことみせ」は、江東区内の様々な業態のお店の有意義な情報を掲載している公式メディアです。 次号は令和3年1月15日(金)発行ですが、特集内容や紹介エリアについてどのような内容が取り上げられるのかが楽しみです。

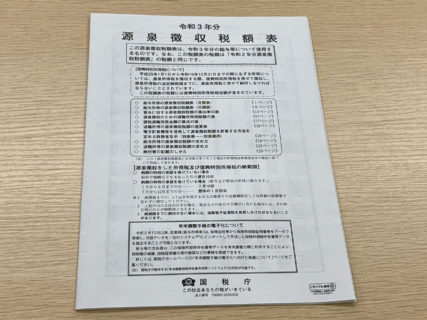

税務パートやアルバイトへの給与支給時の源泉徴収の方法についてパートやアルバイトの採用時に、日給や時間給・雇用期間を雇用契約書等で明記しているはずです。 この条件により、給与計算時に徴収する所得税は、源泉徴収税額表の月額表又は日額表の甲欄・乙欄・丙欄により算出するので、徴収方法は契約内容等から確認しましょう。

ビジネス情報【優先順位の付け方】その場ですぐ完了する仕事は優先的に取り掛かりましょう重要性と緊急性の点から仕事の優先順位を付ける事は多いですが、優先順位に関わらず、すぐ完了する仕事は最初に取り掛かった方が効率的な場合があります。 そのため、一つ一つの仕事の優先順位だけでなく、全体の効率性も考えて仕事を行なうようにしましょう。