令和2年分から、年末調整の電子化をする事が出来るようになりました。

しかし、初めての事でもあり、今までのやり方と何が違うのか、そして、どのように導入するのかといった事が分かりません。

そこで、前回は、従業員がやらなければならない事をご案内しましたが、今回は、会社がやらなければならない事をご案内します。

目次

1、年末調整の電子化導入の是非の検討

今まではペーパー(紙)でやり取りしていた事を電子化に変更するという事です。

つまり、

紙でやり取りしている事について不便さや非効率性を感じている

というような事があるからこそ、電子化の導入をするのです。

もし、PC等を保有せず、ITの活用を今までも、そして、これからもしないのであれば、わざわざ年末調整の電子化を導入しても、PC等の購入やITの導入に慣れるまでに時間がかかり、そして、ストレスを感じる事になってしまいます。

そのため、今までどおりの紙での対応とするのか、電子化での対応とするのかを検討しましょう。

2、電子化の導入方法の検討

年末調整の電子化導入を決定した場合には、次のような点をクリアしなければなりません。

(1)従業員が使用する年末調整申告書作成用のソフトウエアについて、どれを使用するのか。

※従業員が作成・提供する年末調整申告書のデータは次のいずれかを選定する事が出来ます。

・国税庁から提供する年末調整ソフト

・国税庁から提供する年末調整ソフトと同様の仕組みを取り込んだ民間のソフトウェア

(2)導入スケジュールを策定する。

導入にあたっては、次の3に掲げるようないくつものプロセスが必要となります。

スムーズに、そして、ストレスのない導入をするには、事前の計画策定が大切です。

そのため、年末調整電子化を実際にスタートする日から逆算して、誤りや漏れのないようにしましょう。

(3)導入コストを見積もる。

年末調整の電子化をする場合には、電子化出来る環境を整えなければなりません。

そのためには、有償でPCや年末調整申告書作成用のソフトウエア等の購入をしなければならないかもしれません。

そして、導入後は、毎年継続してコストが発生するのであれば、その分の予算を確保しなければなりません。

よって、年末調整電子化の導入コストの見積をしましょう。

3、導入スケジュールに織り込む項目

(1)給与計算システム等の改修

今では多くの会社が毎月の給与計算用ソフトウエアを使用しています。

年末調整は、毎月の給与や臨時的に支給される賞与等に基づいて計算されるため、電子化をするのであれば、現在使用している給与計算システムとのデータ連携等をどのようにするのかを決めなければなりません。

データのやり取りの流れとしては、

従業員から提供を受ける年末調整申告書データや控除証明書等データを、給与計算ソフトにインポートする。

↓

給与計算ソフトにて年税額等の計算をする。

というイメージです。

※令和2年分からの所得金額調整控除の額は勤務先が計算するため、それに係る改修も必要です。

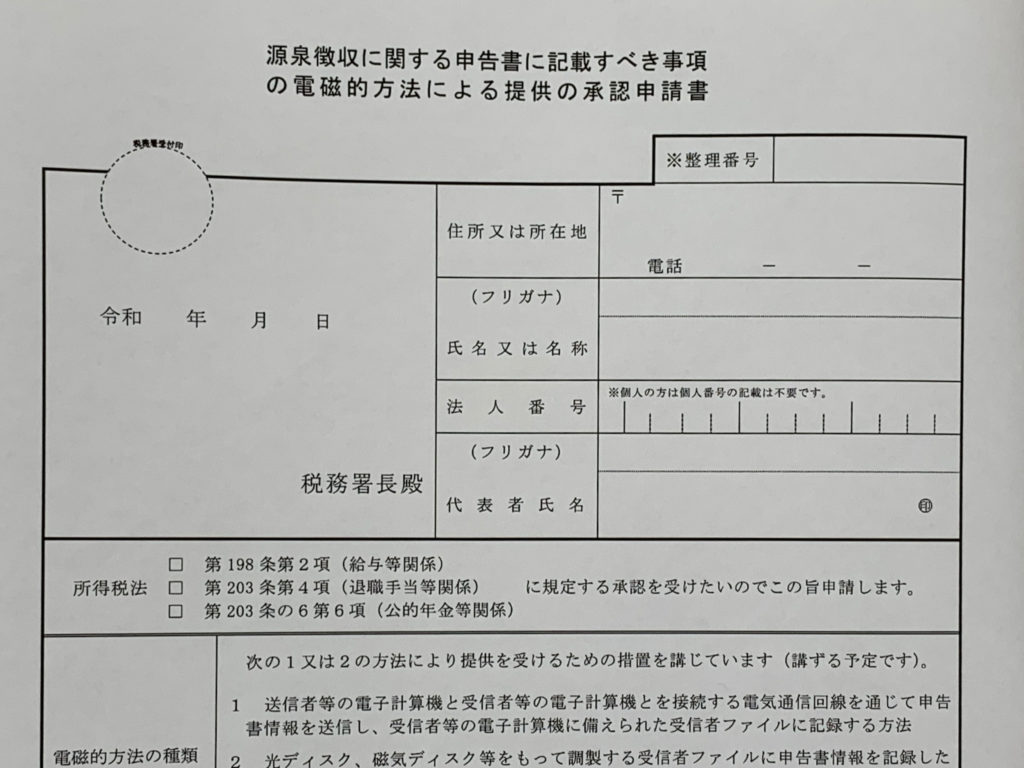

(2)税務署への届出

年末調整の電子化により、従業員から年末調整申告書に記載すべき事項を電子データにより提供を受けるためには、あらかじめ所轄税務署長に、

「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」

を提出し、その承認を受ける必要があります。

(3)従業員への電子化導入の告知

毎年、10~11月頃から、その年の年末調整の案内を会社が従業員に対しておこないます。

そして、従業員が必要書類の作成をし、保険料の控除証明書等と一緒に会社へ提出します。

この最初の流れも大きく変わる事になるので、早めに告知しなければなりません。

この告知をする事により、

・従業員側では、保険会社等から控除証明書等データを取得するための手続といった事前準備が必要になります。

※1)控除証明書等データの取得については、マイナポータル連携により取得することができるため、その旨の周知も必要です。

※2)マイナンバーカードの取得が間に合わない場合等により、マイナポータル連携による取得ができない場合は、その従業員が契約している保険会社等のホームページ等から控除証明書等データを取得する旨の周知が必要です。

・従業員が使用する年末調整申告書作成用のソフトウェアや事務手順を説明しなければなりません。

(4)従業員が会社に年末調整の電子データを提供する期限

(5)総務経理担当者が(4)のデータをチェックし給与計算システム等にインポートして、年税額の計算を完了

(6)年末調整による年税額とその年に実際に徴収した税額との過不足額を精算する。

(6)の流れは、今までの年末調整と類似していますが、電子化導入により、会社によっては対応が異なる場合があります。

まとめ

年末調整は、その言葉のとおり、年末に作業が行われます。

たいてい、年末は繁忙期であり、年末調整だけでなく、その他の業務もこなさなければなりません。

そのような状況の中で、年末調整の電子化を進めるのであれば、事前の計画策定等は必要不可欠です。

そのため、上記にてご案内した内容以外にもやるべき事はいくつもありますが、給与計算システム等の改修や税務署への届出、従業員への電子化導入の告知、従業員が電子データを提供する期限、会社側でのやらなければならない事等を洗い出して、電子化導入をスムーズに行なう事が出来るようにしましょう。