自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務11/26(日)の江東シーサイドマラソン大会は欠場しましたので、その代わりに、江東区横十間川親水公園と仙台堀川公園内を走りました。11/26(日)の江東シーサイドマラソン大会は欠場しましたので、その代わりに、江東区横十間川親水公園と仙台堀川公園内を走りました。この時期ならではの園内の樹木の彩りの豊かさの中でのランは心地良かったです。

税務5年分年末調整・確定申告をする給与所得者の方むけ⑧:令和5年に中途入社をした場合で、年末調整を受けない場合の所得税の精算方法。はじめに 給与所得者については、通常勤務先の会社で年末調整を実施します。 年末調整は、毎月の給与支給及び賞与の支給時に源泉徴収される所得税及び復興特別所得税(以下「所得税等」)と、 本来計算される年間の給与収入及び控除額等に基づき計算された所得税等との差額を精算するために行われます。 そのため、年末調整の際に所得税等が...

税務5年分年末調整・確定申告をする給与所得者の方むけ⑦:令和5年に中途入社をした場合で、現勤務先の年末調整時に前職分の源泉徴収票を紛失してしまった場合の対処法。令和5年に中途入社をした場合で、現勤務先の年末調整時に前職分の源泉徴収票を紛失してしまった場合の対処法。

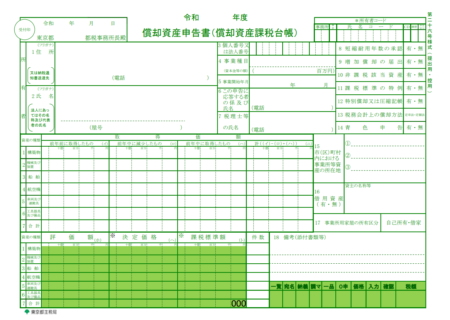

税務令和6年度償却資産申告書の提出が必要な方むけ:令和5年中に償却資産の今年の増減状況をリストアップしておきましょう。令和6年度償却資産の申告期限は令和6年1月31日です。効率的に申告手続きを行うために、令和5年12月までに、可能な限り令和5年中の償却資産の増減を集計し、令和6年1月中の償却資産申告にかかる業務負担を軽減できるようにしましょう。

税務5年分年末調整・確定申告で扶養控除の適用を受ける方むけ⑦:「生計を一にする」とは、必ず同居が必要というわけではありません。所得税法上の扶養親族の要件の一つとして、「納税者と生計を一にしている」というものがありますが、必ずしも同居が必要というわけではなく、一定要件に該当すれば、生計を一にしていると取り扱われる場合があります。

税務個人事業者の方へ:令和5年度個人事業税の第2期納期限は11月30日木曜です。個人事業税に関する必要経費の取り扱いや経理処理を合わせてご紹介します。東京都では、令和5年度個人事業税の第2期納期限は11月30日木曜です。納付に際しては納期限を遵守し、必要経費としての計上時期や経理処理等に誤りのないようにしましょう。

税務宮島観光客の方むけ:自治体独自の税金の一つ「宮島訪問税」は、インバウンドの充実等から創設されました。自治体は、所定の手続きにより、条例で「法定外税」を新設することができます。この法定外税の一つに、観光地として有名な宮島訪問税があり、訪問者の受入環境の整備や文化や歴史への理解の促進、自然環境に負荷の少ない観光等のための有意義な財源に充てられています。

税務5年分年末調整・確定申告をする給与所得者の方むけ⑥:給与収入に応じて算出される「給与所得控除額」を給与収入から控除します。年末調整や所得税確定申告では、給与収入から生命保険料や扶養控除配偶者控除等の所得控除が受けられますが、この他にも、給与所得控除額として、給与収入の金額に応じて一定額の控除が認められています。

税務5年分年末調整・確定申告をする給与所得者の方むけ⑤:再婚した場合の子どもの扶養控除と夫婦それぞれの扶養控除。再婚の際に双方又はいずれかで子がいる場合の、子の扶養控除の取り扱いについては、誤ってしまう場合があるので、要件等を確認しながら扶養控除の適用を受けましょう。

税務5年分年末調整・確定申告をする給与所得者の方むけ④:国外に住んでいる親族を扶養控除の対象とできるのか。令和 5 年1月以後に非居住者である親族について扶養控除等の適用を受ける場合には、所定の要件に該当し、かつ、一定書類の提出または提示等が必要となるので、詳細は国税庁ホームページでご確認ください。