はじめに

給与収入から課税される給与所得金額を計算する場合に、いくつかの控除があります。

よく知られているものとして、

扶養控除

配偶者控除

生命保険料控除

医療費控除

等があります、これらの数字は、その給与所得者の親族状況や保険・医療費の支払い状況等により算出されますが、

給与収入金額に応じて控除できる金額もあります。

それが給与所得控除です。

給与所得控除額

給与等の収入金額から給与所得を算出する際の控除の一つとして、

給与所得控除額があり、

今回は、国税庁ホームページに掲載されている令和5年分給与所得控除後の給与等の金額の表に基づきますが、こちらの表で

どのように算出するのかを、数値例を挙げて見ていきます。

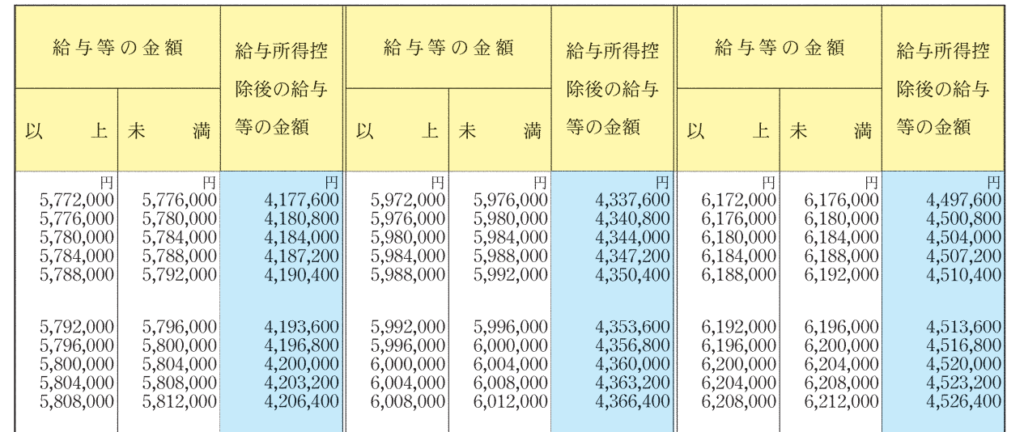

例えば、給与収入が年間600万円の場合には、

この給与所得控除後の給与等の金額の表を見て、

給与収入が表中の給与等の金額がどの範囲に該当するのかを見ます。

すると、600万円から600万4000円の範囲に該当するのがわかります。

その場合、給与所得控除後の給与等が4,360,000円とあります。

この436万円が、600万円から給与所得控除額を控除した金額になります。

つまり、600万円のマイナス436万円=164万円であり、この164万円が給与所得控除額です。

まとめ

年末調整や所得税確定申告では、給与収入から生命保険料や扶養控除配偶者控除等の所得控除が受けられますが、

この他にも、給与所得控除額として、給与収入の金額に応じて一定額の控除が認められています。

前回ブログ

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓