自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

税務連載執筆をさせて頂いております、「月刊経理WOMAN」の5月号に、「間違えやすい消費税の取引早分かり講座 住宅の貸付けに関する消費税の取扱い」の執筆記事が掲載されました連載執筆掲載の「月刊経理WOMAN」5月号に、「間違えやすい消費税の取引早分かり講座:住宅の貸付けに関する消費税の取扱い」が掲載されました。 不動産のオーナーやその賃借者双方にとっては気になるテーマですので、ご興味のある方は是非ご覧下さい。

税務自動車税(種別割)の令和3年度納税通知書が5月6日(木)より発送されます自動車税(種別割)の令和3年度納税通知書が5月6日(木)より発送され、納期限は5月31日(月)です。 クレジットカードやスマートフォン決済アプリ、ペイジー等による納税もできますので、効率的な納税方法をチョイスして、納期限までに納税しましょう。

税務都税を納付できるスマートフォンアプリが増えます都税の一部では、スマートフォン決済アプリを使って納税が出来る税金もあり、 令和3年5月6日からは、新たに決済アプリも追加となり、スマートフォンによる都税の納税の利便性が高まってきますので、ご自分に合った納税方法を見つけてみてはいかがでしょうか。

税務2021年度固定資産税・都市計画税の減免実施分の納税通知書の内容を確認しましょう2021年度(令和3年度)固定資産税・都市計画税の新型コロナウイルス関連の減免実施分の納税通知書が順次送付されています。 減免手続きをした場合には、納税通知書の内容を確認して、対象資産について、2分の1又は全額の減免が実施されているのかを確認しましょう。

税務【毎年の固定資産税が気になる方へ】東京都特別区では、令和3年では土日休日を除いた4月1日(木)から6月30日(水)まで固定資産税にかかる土地や家屋の価格等の情報を都税事務所で確認出来ます土地や家屋の固定資産の評価・価格決定等がされた情報が登録された固定資産課税台帳を、東京都特別区の場合は、令和3年は土日休日を除いた4月1日(木)から6月30日(水)まで縦覧できます。 縦覧をご希望される方は、確認してみてはいかがでしょうか。

税務株式会社ビズアップ総研様の税理士ch.にて「第3回収益認識に関する会計基準 ~基本的な取引についての事例~」が掲載されました株式会社ビズアップ総研様運営の税理士.chにて、連載執筆記事の第3回である、「収益認識に関する会計基準~基本的な取引についての事例~」が掲載されました。 上場企業等の公認会計士監査対象会社以外の会社にも関係する場合がありますので、経理担当者や経理責任者でご興味のある方は是非ご覧下さい。

税務東京都の時短協力金の収入・収益の計上タイミングについてご案内します今回、東京都で実施している営業時間短縮に係る感染拡大防止協力金についての収入・収益の計上タイミングについては注意が必要ですので、個人事業者・会社毎に個別の事由に応じて、税理士等の専門家に確認をして判断をしましょう。

税務令和3年の延滞税の割合は何パーセントなのか納期限までに納税しない場合には、原則として、利息に相当する延滞税が発生します。 現在は、新型コロナウイルスの影響により、一定の要件に該当すれば、申告納付期限の延長や納税猶予の制度等がありますが、自社で延滞税が発生するかもしれない場合には事前に確認しましょう。

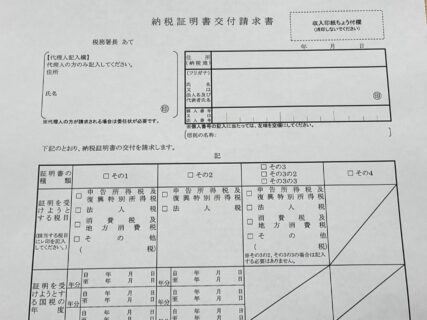

税務納税証明書の種類と請求・受取方法についてご案内します税務署発行の納税証明書には、その1からその4があるので、どれが必要で、オンライン又は書面のいずれで請求して、どのように受け取るのかを確認する必要があります。急ぎの場合や、利便性を考慮したい等、その状況に適した方法で、申請・受取をしましょう。

税務本日2月13日は【NISAの日】です。NISA制度の概要をご案内します。2月13日はNISAの日です。 現在は、NISA、つみたてNISA、ジュニアNISAと呼ばれるものがあり、各々の制度では、一定条件に該当すれば非課税となるメリットはありますが、一方ではデメリットもあるので、色々な点を考慮して投資を検討しましょう。