自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

税務楽天経済圏の1つである楽天クレジットカード年会費の消費税の取り扱い。楽天クレジットカードの年会費には消費税が課税されます。楽天クレジットカードについては、このカード会社から提供されるサービスを利用するにあたっての料金を年会費で支払うため、一定要件のもとでの対価関係が対立しているので、消費税が課税されると考えられています。

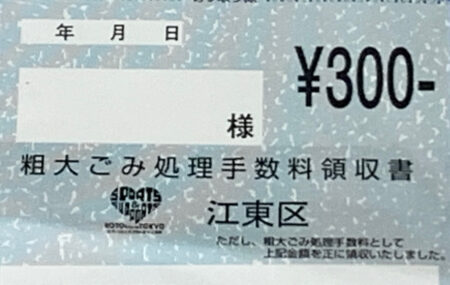

税務ごみ処理券の購入費用は消費税が課税されるのか。ごみ処理券は、原則として、その使用時に課税仕入れとしますが、継続してその購入日の属する課税期間の課税仕入れとしている場合は、所定の要件をもとに、その処理が認められます。なお、内容によっては取り扱いが異なる場合があるので、詳細は税理士等の専門家に確認しましょう。

税務東京都23区の令和5年度第3期固定資産税の納期限は12月27日(水)です。年末年始事業資金を確保する上で、納税資金を事前に準備しておきましょう。東京都23区の令和5年度第3期固定資産税の納期限は12月27日(水)ですので、納期限までに納税手続きを完了しましょう。また、振替納税をしている場合には、振替日は12月27日(水)ですので、当日に納税資金が振替できるように、事前に預金口座残高を確認しましょう。

税務11/26(日)の江東シーサイドマラソン大会は欠場しましたので、その代わりに、江東区横十間川親水公園と仙台堀川公園内を走りました。11/26(日)の江東シーサイドマラソン大会は欠場しましたので、その代わりに、江東区横十間川親水公園と仙台堀川公園内を走りました。この時期ならではの園内の樹木の彩りの豊かさの中でのランは心地良かったです。

グルメ情報29日(肉の日)に、話題のモスバーガー限定販売の「きんにくにくバーガー」と「にくにくにくバーガー」を頂きました。美味しく、食べ応え十分なので、大満足でした。29日(肉の日)にちなんで、10月29日と昨日11月29日にモスバーガーで限定販売のハンバーガーを頂きました。 新日本プロレスのオカダ・カズチカ選手による監修のハンバーガーです。 昔からプロレスが大好きなので、是非食べてみたいと思いましたが、ハンバーガーの種類がいくつかあるので、 2ヶ月に渡ってモスバーガーに行ってきま...

税務5年分年末調整・確定申告をする給与所得者の方むけ⑧:令和5年に中途入社をした場合で、年末調整を受けない場合の所得税の精算方法。はじめに 給与所得者については、通常勤務先の会社で年末調整を実施します。 年末調整は、毎月の給与支給及び賞与の支給時に源泉徴収される所得税及び復興特別所得税(以下「所得税等」)と、 本来計算される年間の給与収入及び控除額等に基づき計算された所得税等との差額を精算するために行われます。 そのため、年末調整の際に所得税等が...

税務5年分年末調整・確定申告をする給与所得者の方むけ⑦:令和5年に中途入社をした場合で、現勤務先の年末調整時に前職分の源泉徴収票を紛失してしまった場合の対処法。令和5年に中途入社をした場合で、現勤務先の年末調整時に前職分の源泉徴収票を紛失してしまった場合の対処法。

ビジネス情報北区事業者の方むけ:子育て世帯向けに25%プレミアム付き「北区内共通商品券」の販売が12月2日から始まります。商品券取扱店に加盟して、集客・販促に繋げてみませんか。子育て世帯向けに25%プレミアム付き「北区内共通商品券」の販売が12月2日から始まるので、区内事業者の方は、商品券取扱店に加盟して、集客・販促に繋げてみませんか。

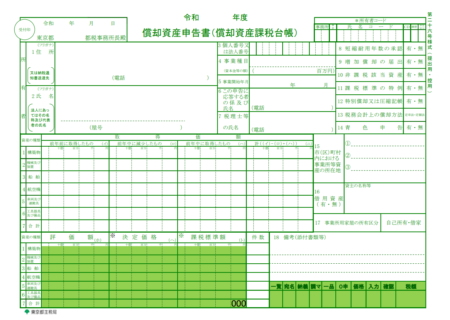

税務令和6年度償却資産申告書の提出が必要な方むけ:令和5年中に償却資産の今年の増減状況をリストアップしておきましょう。令和6年度償却資産の申告期限は令和6年1月31日です。効率的に申告手続きを行うために、令和5年12月までに、可能な限り令和5年中の償却資産の増減を集計し、令和6年1月中の償却資産申告にかかる業務負担を軽減できるようにしましょう。

グルメ情報江東区南砂町駅近くのカフェ「aoiケーキ店」は、心地良い雰囲気の店内で飲食したり、美味しいキッシュやスイーツの持ち帰りもできます。砂町界隈でのおすすめのお店です。美味しいスイーツやキッシュがテイクアウトでき、そして、居心地の良い雰囲気の店内であれば、誰でも足を運びたいものです。砂町界隈にいらした方はもちろんですが、おしゃれで素敵なカフェに訪れたいという方にもおすすめですので、是非一度ご来店下さい。