目次

はじめに

給料や賃金等の収入以外に所得のない給与所得者の場合には、

各人の確定申告を待つまでもなく、給与所得に対する所得税及び復興特別所得税(以下「所得税等」)については、

いわゆる、

源泉徴収制度

を採用します。

そして、給料や賃金等の支払者が給与を支払う際に、支払額に応じた所得税等を

その給与から差し引いてこれを国に納付し、あわせて、

年末において年末調整を行い、

その年中の給与総額に対する年末調整によって計算した年税額と給与の支払の都度差し引いて納付した源泉所得税等の年間合計額とを対比して、

過不足額の精算をすることとし、給与所得者が申告納税をする手数を省くこととしています。

そこで、給与所得者が給与支給を受けるにあたって提出する給与所得者の扶養控除等(異動)申告書が、源泉徴収額に影響を与えるので、

今回は、

提出者・提出先・提出期限・保存期間、

提出しないとどのようになるのか

について解説します。

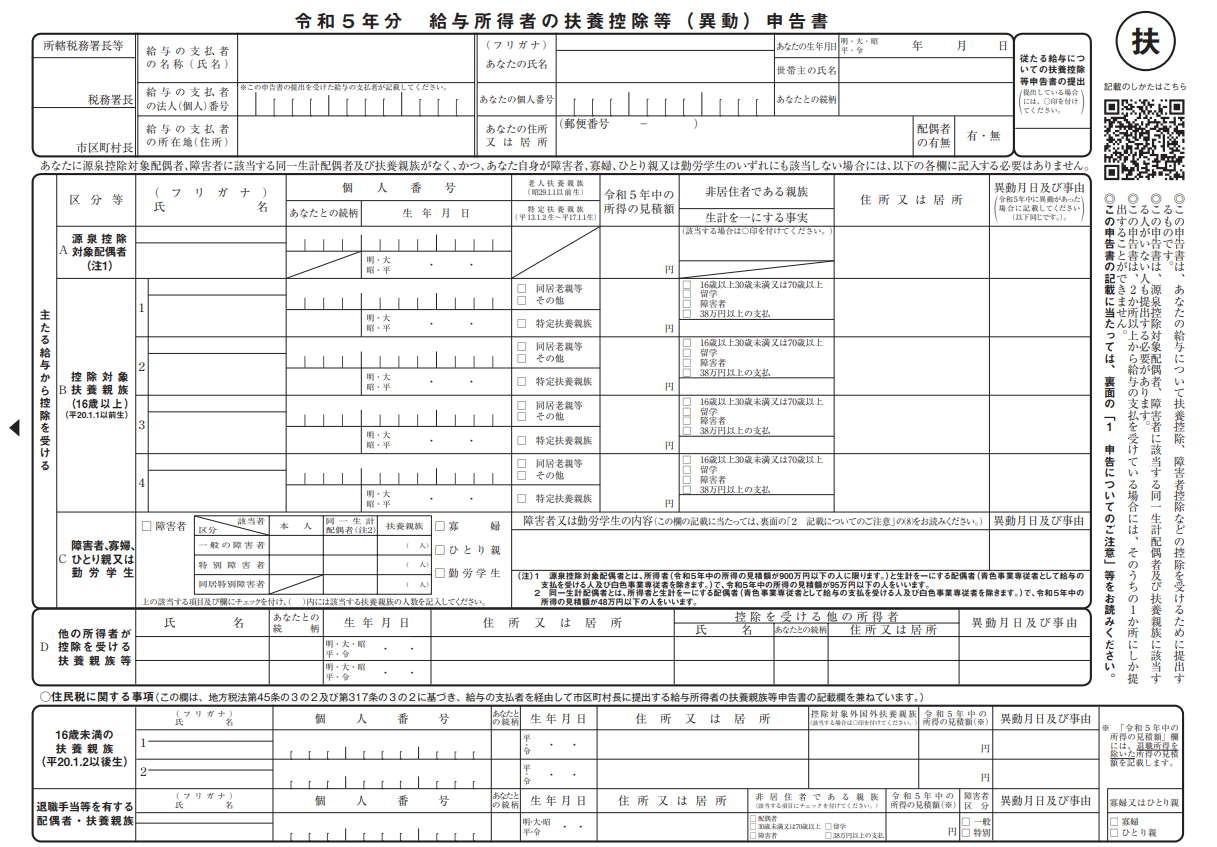

「給与所得者の扶養控除等(異動)申告書」

提出者

国内において給与の支払を受ける居住者は、原則として給与所得者の扶養控除等(異動)申告書を

提出しなければなりません。

そして、

給与所得者が2以上の給与の支払者から給与の支払を受ける場合には、

そのうちのいずれか一つの給与の支払者に対してのみ提出する事になっています。

(この申告書の提出を受けた給与の支払者を一般に「主たる給与の支払者」といいます。)

なお、日雇労働者(※)の人については、この申告書を提出する必要はありません

(※)給与について適用される税額表が日額表の丙欄とされる人。

提出先

給与の支払者を経由して、その支払者の源泉所得税の納税地の所轄税務署長に提出することになっていますが、

税務署長から提出を求められるまでの間は、提出を受けた給与の支払者が保存するものとされています。

そのため、所轄税務署ではなく、会社が保存しているのは、この理由に基づくものです。

保存期間

この申告書の提出期限の属する年の翌年の1月10日の翌日から7年を経過する日後においては、

保存する必要はありません。

提出期限

毎年最初に給与の支払を受ける日の前日までに提出することとなっています。

そのため、年末調整の際に来年分の申告書の記入を求められるのは、この提出期限に合わせるためです。

また、年の中途で就職した場合には、就職後に最初の給与支給を受ける日の前日までに提出することとなっています。

ところで、申告書を提出した後に、申告書の記載事項に異動があった場合には、どのようにするのかというと、

給与所得者の扶養控除等(異動)申告書を

その異動があった日後最初に給与の支払を受ける日の前日

までに提出することとなっています

給与所得者の扶養控除等(異動)申告書を提出すべき者が提出しないとどうなるのか

1.源泉徴収の段階で受けることができる各種控除が受けられません。

2.月々(日々)の源泉徴収の際には、源泉徴収税額表の乙欄による税額(※)が徴収されるほか、年末調整も行われません。

(※)この申告書を提出した場合に適用される源泉徴収税額表の甲欄による税額よりも高額です。

その他

上述は、現行法令に基づき内容となっているため、税制改正等により変更となる場合があるので、

最新の情報を国税庁ホームページにてご確認をお願いします。

まとめ

給与所得者は、源泉徴収制度により所得税を差し引かれますが、給与所得者の扶養控除等(異動)申告書の提出が重要であり、

この申告書は提出者と提出先が規定され、提出期限もあります。

そして、この申告書を提出しないと各種控除を受けられず、源泉徴収税額表の乙欄による高い税額が徴収され、

また、月々の源泉徴収や年末調整も行われませんので、ご注意下さい。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓