今回は、源泉徴収される所得税と復興特別所得税(以下「所得税等」)の納税地について解説します。

税金の納付場所は、多くの方が気になるところですが、少し複雑なルールがあります。

以下にポイントをまとめましたので、ぜひ参考にしてください。

目次

納税地の基本ルール

源泉徴収義務者が源泉徴収をした所得税等は、その納税地の所轄税務署に納付します。

そして、その納税地は、

源泉徴収の対象となる所得の支払事務を取り扱う事務所や事業所の所在地

とされています。

例えば、

本店で支払われる給与はその本店の所在地

支店で支払われる給与は支店の所在地

がその支払う給与に対する源泉所得税等の納税地です。

そして、その納税地の所轄税務署に源泉所得税を納付します。

移転があった場合

その支払事務を取り扱う事務所や事業所等の移転があった場合には、

移転前の支払に対する源泉所得税の納税地は、移転の届出書に記載すべき移転後の事務所等の所在地です。

納税地の特例

上述の納税地の基本ルールに対して、一部の所得に関しては、特別な納税地のルールが適用されます。

具体的には以下のような場合です。

1.内国法人が支払う一定の配当や剰余金の分配等: 該当する内国法人の主たる事務所や本店の所在地

2.役員賞与でその支払確定後1年を経過した日までに支払がないため、同日において支払があったとみなされるもの:

同日においてその支払をするとしたならば、その支払事務を取り扱うと認められるその支払者の事務所等の所在地

3.上場株式等の配当等:国内の支払の取扱者のその支払事務を取り扱う事務所や事業所等の所在地

4.その他、上場株式の配当や特定受益証券発行信託の収益など、さまざまな所得に対して異なる納税地が定められています。

納税地に関する届出

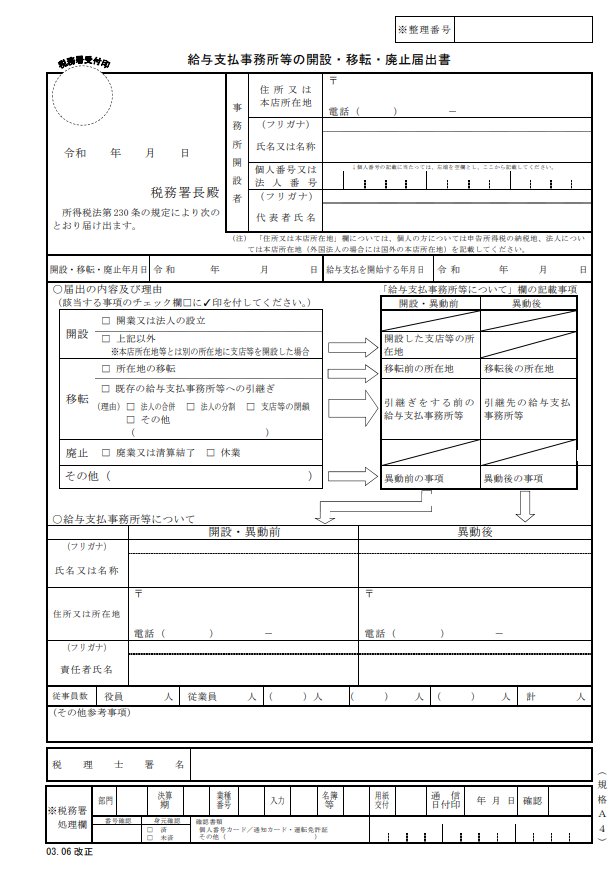

給与の支払者は、次の場合には、所轄税務署長にこちらの「給与支払事務所等の開設・移転・廃止届出書」を提出する必要があります。

なお、届出書作成時には、その該当する内容に応じて、

上段に表示されている、

開設

移転

廃止

のいずれかに〇を付けます。

1.法人の設立、支店や営業所の開設等により、新たに給与の支払事務を取り扱う事務所等を設けた場合や

支店、営業所等で新たに給与の支払事務を取り扱うこととなった場合

↓

「給与支払事務所等の開設届出書」の提出

※その事実が生じた日から1か月以内に、その給与支払事務所等の所在地の所轄税務署長に提出することになっています。

2.解散や廃業、休業等により給与の支払がなくなった場合や支店や営業所等での給与の支払事務が本店や主たる事務所等へ引き継がれた場合

↓

「給与支払事務所等の移転(廃止)届出書」の提出

※その事実が生じた日から1か月以内に、その給与支払事務所等の所在地の所轄税務署長に提出することになっています。

(給与の支払事務を取り扱う事務所等を移転した場合には、移転前の納税地の所轄税務署長に提出します)

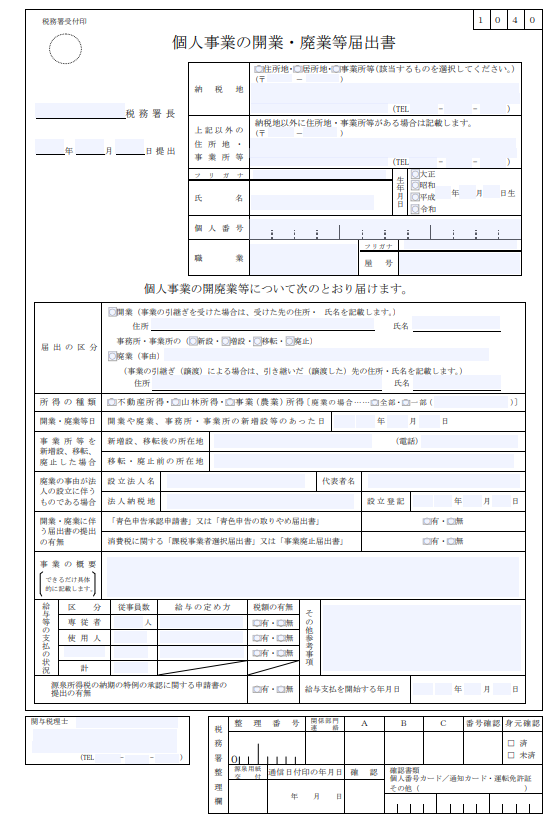

3.個人事業者が事業を行う事務所等を移転したり廃止した場合は、

「個人事業の廃業等届出書」を所轄税務署長に提出し、

「給与支払事務所等の移転(廃止)届出書」を提出する必要はありません。

その他

上述は、概要での説明のため、個別の事例によっては、該当する納税地の判断や届出書の記載内容等については、

別途確認が必要となる場合がありますので、詳細は、税理士等の専門家にご確認をお願いします。

まとめ

源泉徴収された所得税等は、その納税地の所轄税務署に納付します。

そして、その納税地の場所は、法律上一定の定めがあり、開設や移転、廃止等がある場合には届出書の提出が必要となる事があります。

画像出典元:国税庁ホームページより

前回記事

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓