目次

源泉徴収の実施時期

ポイント

所得税及び復興特別所得税(以下「所得税等」)の源泉徴収は、

実際に所得が支払われる時点

で行われます。

そのため、所得が確定していても実際の支払いが行われていない場合には、源泉徴収は必要ありません。

所得の「支払」とは

実際に金銭を交付する行為だけでなく、元本への繰り入れや預金口座への振り替えなど、その支払債務の消滅を含む一切の行為を指します。

ただし、以下の場合には別途のルールが適用され、源泉徴収が行われます。

1.配当等(投資信託や特定受益証券発行信託の収益分配を除く):

支払確定日から1年を経過しても支払が行われない場合、

↓

1年を経過した日に源泉徴収が行われます。

2.法人の役員(※)に対する賞与:

支払確定日から1年を経過しても支払が行われない場合、

↓

1年を経過した日に源泉徴収が行われます。

(※)役員とは、取締役、執行役、会計参与、監査役、理事、監事、清算人等で、法人の経営に従事している一定の者を指します。

3.非居住者や外国法人が配分を受ける組合契約事業から生じる利益:

組合契約に定められた計算期間の末日の翌日から2か月を経過しても金銭等の交付が行われない場合、

↓

2か月を経過した日に源泉徴収が行われます。

4.割引債の償還差益:

割引債の発行時に源泉徴収が行われます。

5.一定の割引債の償還金に係る差益金額:

平成28年1月1日以降に支払われる償還金に限り、その支払い時に源泉徴収が行われます。

源泉徴収した所得税等の納期限

原則

源泉徴収が行われた場合、その源泉徴収による所得税等は、

源泉徴収の対象となる所得が支払われた月の翌月10日まで

に納付しなければなりません。

ただし、国内に事務所や事業所を持つ者が国外で非居住者や外国法人に対して国内源泉所得を支払った場合など、一部の例外があります。

納期限当日が土日祝祭日等の場合

納期限当日が、日曜日、祝日などの休日や土曜日の場合には、

その休日明けの日が納付期限となります。

納期限後に納付した場合

源泉徴収義務者が、延滞税や不納付加算税等の附帯税を支払う事になるので、期限内の納付を心がけましょう。

納期の特例

内容

給与の支給人員が常時10人未満の場合、源泉徴収義務者は特例の制度を利用して、

次の年2回にまとめて所得税等を納付できます。

1月から6月までに支払った所得から源泉徴収をした所得税等→納期限7月10日

7月から12月までに支払った所得から源泉徴収をした所得税等→納期限翌年1月20日

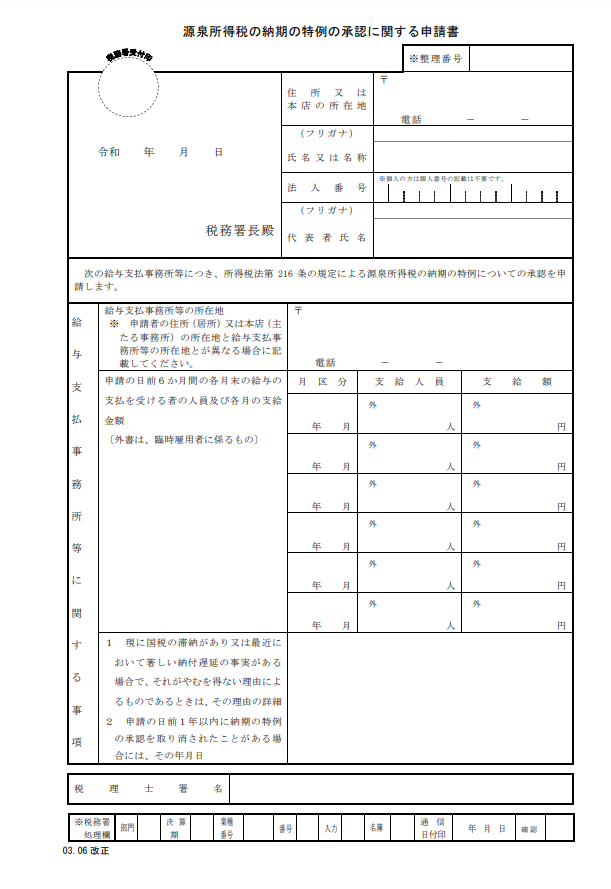

納期の特例の適用を受けつための手続き

所轄税務署長に「源泉所得税の納期の特例の承認に関する申請書」を提出し、承認を受ける必要があります。

出典元:国税庁ホームページ

なお、申請書を提出した日の属する月の翌月末日までに税務署長からの通知がない場合は、

申請が承認されたものとされ、その申請月の翌々月の納付分から特例が適用されます。

納期の特例の対象となるもの

1.給与や退職手当等(非居住者に支払ったものを含みます)につき源泉徴収した所得税等

2.弁護士(外国法事務弁護士を含みます。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、

弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士等へ支払った一定の報酬・料金につき

源泉徴収した所得税等

なお、納期の特例の申請書はいつでも提出できます。

また、給与支給状況等に応じて納付手続きの簡素化やスケジュール調整を行うことができるため、効率的な納付管理ができます。

その他

1.上述の内容は現行法令に基づくため、税制改正等により内容が変更となる場合があるので、必ず最新の情報でご確認ください。

2.個々の取引等により取扱いが異なる場合があるので、実際には税理士や税務署などの専門家に相談することをおすすめします。

専門家のアドバイスを受けながら、正確な納付手続きを行うことで、税務面でのリスクを最小限に抑え、スムーズな事業運営を実現できます。

まとめ

源泉徴収は、基本的にその対象となる所得の支払時に行われます。

また、納期限は、その所得支払月の翌月10日までですが、特例の適用を受ける事が出来る場合には、

所定の手続きのもとで、年2回の納付とする事が出来ます。

連載記事はこちらからご覧いただけます。

↓

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓