令和5年度償却資産に関する申告の期限が令和5年1月31日となっています。

出典元:東京都主税局ホームページ「令和5年度 固定資産税(償却資産)申告の手引き」より

毎年提出している方、そして、今回初めて提出する方もいらっしゃると思いますが、申告の対象となる償却資産は法律で決まっています。

そのうちの主な要件が、

1.土地及び家屋以外の資産

2.事業の用に供することができる

3.1月1日時点で所有している

という事です。

目次

償却資産とは

償却資産とは、概して次のものをいいます。

1.土地及び家屋以外の事業の用に供することができる資産

2.法令で定められた資産(例:構築物、機械、器具、備品等)

これらに該当するものが償却資産とされますが、申告をするにあたっての注意点があります。

申告対象者は、1月1日時点で所有している償却資産を申告します

その年の1月1日現在に償却資産を所有している方が申告をします。

今回のケースでいうと令和5年1月1日現在で償却資産を所有している方になります。

また、これを言い換えると、

令和5年度申告の対象者は、令和5年1月1日時点で所有している償却資産を申告します。

そのため、

・ 令和4年中に売却や除却・廃棄をし、令和5年1月1日時点で所有していない資産は申告しません。

・ 令和5年1月20日に取得・事業供用した償却資産については、令和5年度償却資産の対象とはなりません。

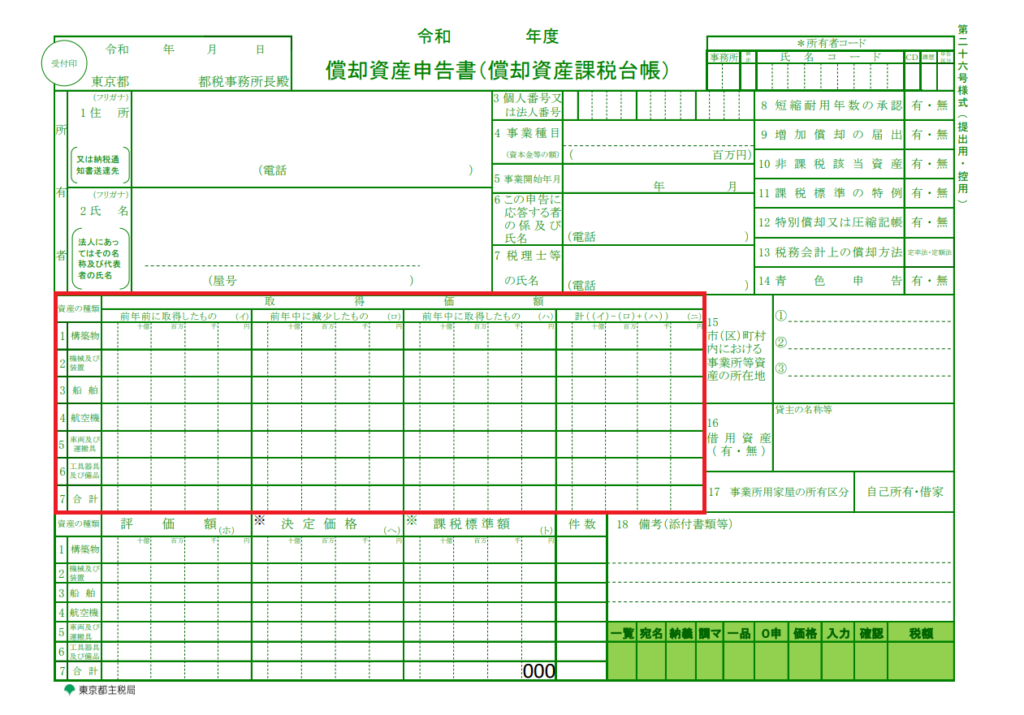

償却資産申告書の様式

上述を踏まえ、償却資産申告書の様式は、次のとおりとなっています。

令和5年度申告対象となる償却資産については、

令和3年前に取得したもの(前年前に取得したもの)

マイナス

令和4年中に減少したもの(前年中に減少したもの)

プラス

令和4年中に取得したもの(前年中に取得したもの)

イコール

令和5年1月1日現在で所有している償却資産

出典元:東京都主税局ホームページ「償却資産申告書(償却資産課税台帳)(第26号様式)電算処理方式用」より

その他

固定資産税は地方税の一つであり、課税団体によって取り扱いが異なる場合があります。

また、税制改正等で変更となる場合もありますので、最新の情報は東京都主税局や各市区町村ホームページ等で事前に確認しましょう。

まとめ

償却資産は、概して、土地及び家屋以外の「事業の用に供することができる」「1月1日現在の所有資産」に対して課税されます。

そして、令和5年度申告の対象者は、令和5年1月1日時点で所有している償却資産を申告しますので、詳細は申告先の課税団体ホームページ等で確認をしましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

固定資産税等の納税資金を確保するにあたり、資金繰りをチェックするのは必須です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓