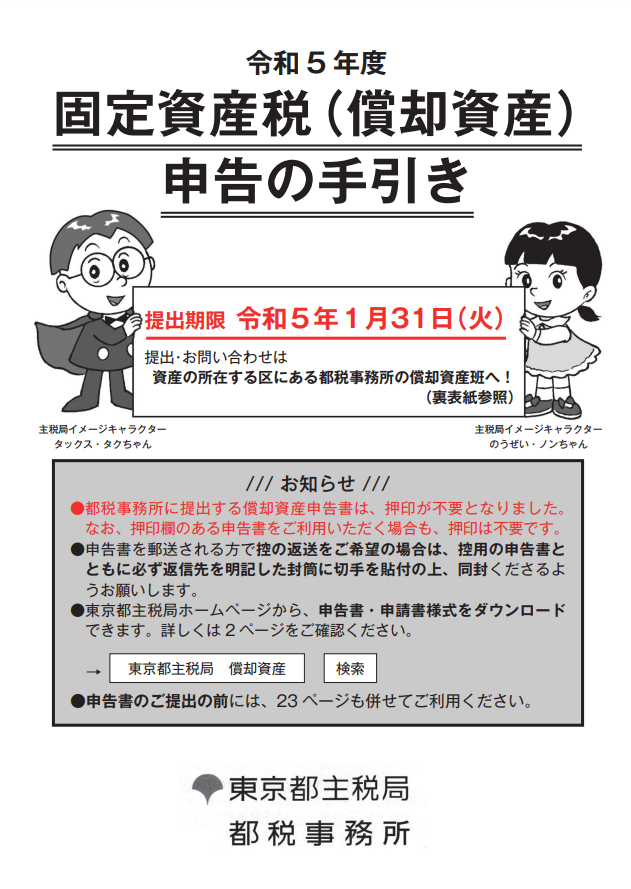

今月1月31日火曜が令和5年度償却資産申告期限です。

先日こちらのブログでもご紹介した通り、一定の資産については、償却資産としての申告が必要ですが、次のように、償却資産の申告対象とならない資産もあります。

目次

1.無形固定資産

ソフトウェアや特許権等

2.繰延資産

創立費・開業費・等

3.家屋として固定資産税が課税されるべき資産

固定資産税は大きく分けて土地・家屋・償却資産に対して課税されます。

そのため、固定資産税が課税されるべき家屋については、償却資産の申告対象とはなりません。

4.自動車税(種別割)や軽自動車税(種別割)の課税対象となるべきもの

種別割として、自動車税や軽自動車税の課税対象となるべきものに対してさらに償却資産として申告して固定資産税がさらに課税されることはありません。

大型特殊自動車について

大型特殊自動車は、償却資産としての申告が必要です。

この大型特殊自動車は、道路運送車両法で定められていて、主に建設等のための機械として、車両や無限軌道等をもって陸上を移動することが可能となっていますが、

自動車税の課税客体ではなく、固定資産税(償却資産)の課税対象となります。

※大型特殊自動車は、ナンバー登録をしている場合はそのナンバープレートの分類番号は次のようになっています。

「0、00 ~ 09 及び 000 ~ 099」、「9、90~ 99 及び 900 ~ 999」

5.耐用年数1年未満又は取得価額10万円未満の償却資産について、税務会計上固定資産として計上しないもの

耐用年数1年未満又は取得価額10万円未満の償却資産ので、一時に損金算入しているもの又は必要経費としているものは、償却資産の申告対象となりません。

6.取得価額20万円未満の償却資産を、税務会計上3年間で一括償却しているもの

7.平成20年4月1日以降に締結されたリース契約のうち、一定のリース(所有権移転外リース及び所有権移転リース)資産で取得価額が20万円未満のもの

その他

上述については概要のご案内のため、その資産の状況や経理処理等によって償却資産としても申告が必要な場合があるので詳細は税理士等の専門家や各自治体に確認しましょう。

まとめ

令和5年1月31日火曜が令和5年度償却資産申告期限となります。

一定の資産については、償却資産としての申告が必要ですが、申告対象とならない資産もあります。

東京都主税局や各自治体のホームページで対象の有無を確認した上で申告をしましょう。

出典元:東京都主税局ホームページ:「令和5年度 固定資産税(償却資産)申告の手引き」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金を確保するにあたり、事業資金の管理は必須です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓