自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「アクティビストファンド」とは?企業へ提言を行う投資家の役割を解説税理士 佐藤充宏2026年7月7日ニュースで聞くアクティビストファンドとは?企業価値向上を目指す投資家の役割や株主提案、配当政策との関係をわかりやすく解説します。

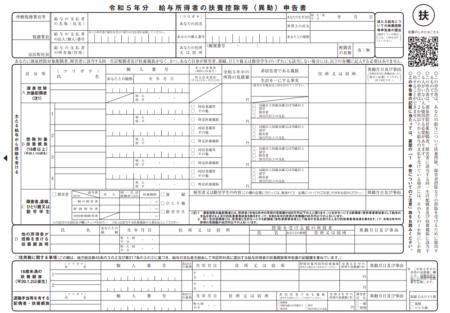

税務源泉徴収のギモン4:「給与所得者の扶養控除等(異動)申告書」の提出者・提出先・提出期限・保存期間、提出しないとどのようになるのかについて解説します。給与所得者は、源泉徴収制度により所得税等を差し引かれますが、給与所得者の扶養控除等(異動)申告書の提出が重要であり、提出者と提出先が規定され、提出期限もあります。そして、この申告書を提出しない事によるデメリットもあるので、ご注意下さい。

税務源泉徴収のギモン3:源泉徴収の対象となる所得の範囲とは?詳しく解説します!源泉徴収の対象となる所得の範囲は、受け取る人が居住者と非居住者、そして、内国法人と外国法人のどの区分に該当するのかによって異なるので、支払先とその支払内容等を確認して、源泉徴収の要否を判断するようにしましょう。

税務源泉徴収のギモン2:源泉徴収の実施時期と納付期限 – 確実な納付をするためのポイントと特例源泉徴収は、基本的にその対象となる所得の支払時に行われます。また、納期限は、その所得支払月の翌月10日までですが、特例の適用を受ける事が出来る場合には、所定の手続きのもとで、年2回の納付とする事が出来ます。

税務源泉徴収のギモン1:源泉徴収とはどのような制度なのか、そして、源泉徴収は誰がすべきなのか。源泉徴収制度は、特定の所得の支払時に源泉徴収義務者が所得税等を徴収して納付するものです。そして、源泉徴収された所得税等は、報酬・料金等に対する源泉徴収税額は確定申告により、給与に対する源泉徴収税額は、通常は年末調整というプロセスで精算されます。

税務税制上の配偶者に関する用語1:同一生計配偶者とは年末調整や所得税申告の際に出てくる「同一生計配偶者」や「生計を一にする」という用語の定義は決まっています。税制改正等により取り扱い等が変更となる場合がありますが、用語の内容を正確におさえて、税金に関する手続きの際には、漏れや誤りのないようにしましょう。

税務「税務行政のデジタル・トランスフォーメーション」の点から、税金の未来を分かりやすく解説します。先日の国税庁ホームページにて、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像 2023-」の内容が公開されましたので、税務行政のDXの点から、税金の未来を分かりやすく解説します。

税務江戸川区事業者の方むけ:助成上限額最大200万円の「デジタル技術活用促進助成事業(DX導入)」の二次募集を受付中ですので、助成金を活用してDX導入を検討してみませんか。江戸川区では、助成上限額最大200万円の「デジタル技術活用促進助成事業(DX導入)」の二次募集を受付中です。DX導入を計画している場合には、助成金の活用を検討してみませんか。

税務東京都23区で償却資産申告書を提出した方へ:償却資産に関する固定資産税の納税通知書が届かない理由東京都23区の場合、区内に、同一人の所有する固定資産(償却資産)の課税標準額の合計額が150万円に満たない場合には、償却資産にかかる固定資産税は課税されないため、納税通知書は発送されません。

税務全国信用組合職員様向けの機関紙「月刊 しんくみ5月号」に「知っておきたい法人顧客の主な税金」の執筆記事が掲載されました。全国信用組合職員様向けの機関紙「月刊 しんくみ5月号」に「知っておきたい法人顧客の主な税金」の執筆記事が掲載されました。

税務東京都23区内の固定資産税納税義務者の方むけ:令和5年度第1期の納期限は6月30日です。口座振替やスマホ決済アプリ等の便利な納付方法をご紹介します。東京都23区内では、6月に令和5年度固定資産税納税通知書が送付され、第1期の納期限は6月30日です。口座振替やスマホ決済アプリ等を用いての利便性の高い納付方法があるので、自社に適した効率的な方法で納付しましょう。