自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

未分類令和5年3月16日以降に所得税確定申告または住民税の申告をされた方むけ:令和5年度住民税の税額変更通知書が後日送付される場合がありますので、納税額の確認をしましょう。令和5年度住民税については税額決定通知書が既に送付されていますが、令和5年3月16日以降に確定申告又は住民税申告をした場合等で、申告内容に基づいて住民税額を計算した結果、税額が変更となる場合には、後日、税額変更通知書が送付される事があります。

江東区と近隣情報台東区事業者の方むけ:台東区のデザイナーに販促物等のデザインを依頼したの委託料を助成する「商品プロモーション支援」を活用して、PRや集客に繋げてみませんか。台東区では、区内中小企業が、台東区のデザイナーに、販促物等のデザインを依頼した時に一定要件に該当する場合には、その委託料の一部を助成する、「商品プロモーション支援」を実施していますので、この制度を活用して、PRや集客に繋げてみませんか。

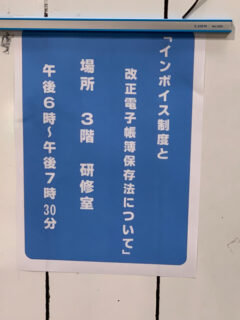

江東区と近隣情報江東区報にて掲載の「インボイス制度と 改正電子帳簿保存法について」のセミナーに登壇させて頂きました。江東区報にて掲載の「インボイス制度と 改正電子帳簿保存法について」のセミナーに登壇させて頂きました。

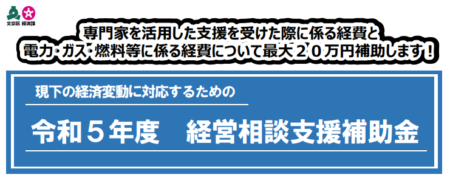

江東区と近隣情報文京区事業者の方むけ:事業再興のための専門家費用への補助金制度と同制度を利用する場合には、電力・ガス・燃料等に係る経費が補助される有意義な施策をぜひ活用しましょう文京区では、物価高騰等の経済変動により事業活動に影響を受け、一定要件に該当する場合には、事業再興にあたって、専門家を活用した支援を受けた際の費用を補助し、加えて、同補助金を活用する事業者に対して、電力・ガス・燃料等に係る経費を補助する制度を実施しています。

江東区と近隣情報中央区事業者の方むけ:最大15万円の展示会出店費用補助を活用して、販路拡大に繋げてみませんか。中央区では、区内中小企業等が販路拡大のために展示会等へ出展する際に一定要件に該当する場合には、出展経費の一部を区が最大15万円の補助をします。先着順のため、活用する場合には早めに詳細を確認の上、手続きをしましょう。

江東区と近隣情報台東区事業者の方むけ:人材確保とスキルアップのため、職務技能等向上の専門講座を受講し受講料一部を助成する「個人研修(スキルアップ)支援」制度を活用してみませんか。台東区では、区内中小企業の事業主・従業員が、職務技能等の向上のために専門講座を受講し、自社で受講料を全額負担する場合、経費の一部を助成する「個人研修(スキルアップ)支援」制度を実施しています。 人材確保・人材育成等のためにご活用を検討してみませんか。

グルメ情報江東区亀戸の有名魚料理店「魚膳の二階」に行ってきました。リーズナブルな値段と美味しい魚料理で連日満席なのも納得です。江東区亀戸の有名魚料理店「魚膳の二階」に行ってきました。リーズナブルな値段と美味しい魚料理で連日満席なのも納得です。

未分類品川区事業者の方むけ:受付は期間は令和5年9月29日です。利子及び信用保証料の補助がある「物価高騰等総合支援資金」の融資制度での資金調達をご検討の場合には早めにご確認をお願いします。品川区では、原材料等の価格高騰の影響を受けて一定要件に該当する場合には、「物価高騰等総合支援資金」の融資斡旋を実施し、信用保証料や利息の補助を行っています。申し込みをする場合には、期限を厳守の上、日程に余裕を持って漏れや誤りのないようにしましょう。

税務江戸川区事業者の方むけ:助成上限額最大200万円の「デジタル技術活用促進助成事業(DX導入)」の二次募集を受付中ですので、助成金を活用してDX導入を検討してみませんか。江戸川区では、助成上限額最大200万円の「デジタル技術活用促進助成事業(DX導入)」の二次募集を受付中です。DX導入を計画している場合には、助成金の活用を検討してみませんか。

税務東京都23区で償却資産申告書を提出した方へ:償却資産に関する固定資産税の納税通知書が届かない理由東京都23区の場合、区内に、同一人の所有する固定資産(償却資産)の課税標準額の合計額が150万円に満たない場合には、償却資産にかかる固定資産税は課税されないため、納税通知書は発送されません。