先日、決算時に作成する法人税申告書の添付書類である勘定科目内訳明細書に関するブログにて、現在16種類の勘定科目内訳書があるということをご紹介しました。

そこで、今回は、そのうちの預貯金等の内訳書の記載方法についてご案内します。

預貯金等に該当するもの

預貯金等の内訳書といっても、そもそも預貯金等にはどのようなものが該当するのかを知る必要があります。

預貯金等には、その名の通り預金や貯金等になります。

実際には、

当座預金

普通預金

定期預金

定期積金

納税準備預金 等

があります。

具体的な預金貯金等の種類までは、国税庁ホームページでも公開されていないようですが、会社が預貯金等として取り扱っているものを記載することになります。

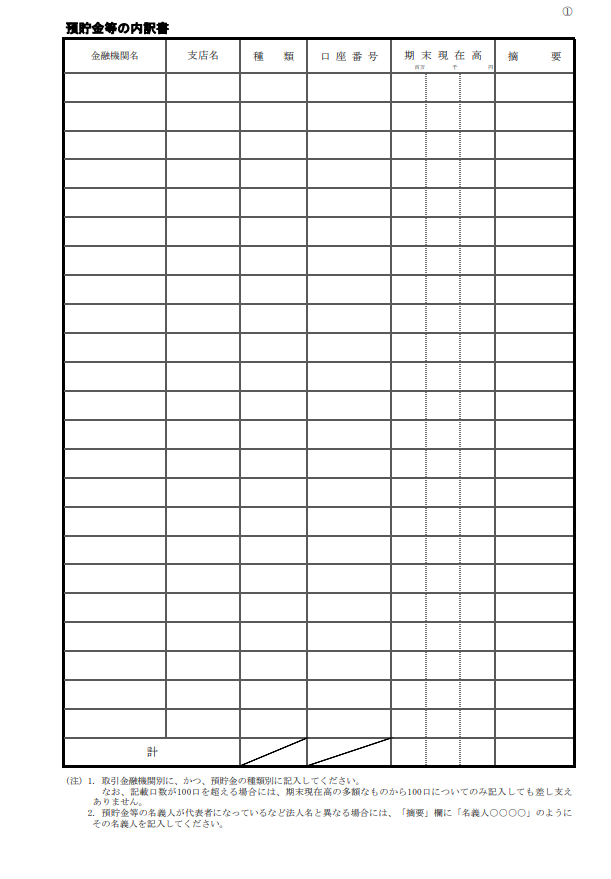

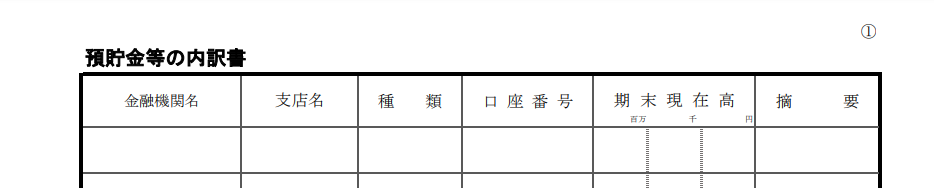

預貯金等の内訳書の記載項目

1.金融機関名

預金口座を開設している金融機関名記載します。

なお、記載口数が100口を超える場合には、期末現在高の多額なものから100口についてのみ記入しても差し支えない事となっています。

2.支店名

預金口座を開設している金融機関の支店名を記載します。

なお、支店名を正確に覚えていない場合があるかもしれませんが、その際には、

預金通帳

残高証明書 等

に記載されていますのでそこで確認をしましょう。

また支店ではなく、本店営業部のように、支店でない場合でもありますが、その場合には、支店名の欄に本店営業部と記載しておけば大丈夫です。

3.種類

開設している預金の種類を記載します。

上述でいうところの、

当座預金

普通預金

定期預金

定期積金

納税準備預金 等

になりますが、預金種類も、預金通帳や残高証明書等に記載されるのでそちらで確認をすることもできます。

4.口座番号

開設している預金の口座番号を記載します。

5.期末現在高

その事業年度末(決算期末)の預貯金等の残高を記載します。

6.摘要

国税庁ホームページに預貯金等の内訳書様式の欄外に、次のように掲載されています

(注) 1. 取引金融機関別に、かつ、預貯金の種類別に記入してください。

なお、記載口数が100口を超える場合には、期末現在高の多額なものから100口についてのみ記入しても差し支えありません。

2. 預貯金等の名義人が代表者になっているなど法人名と異なる場合には、「摘要」欄に「名義人○○○○」のように

その名義人を記入してください。

預貯金等の名義人が法人名ではなく、代表者名になっている等の場合に、摘要欄に

「名義人○○○○」

のようにその預貯金等の名義人を記載します。

まとめ

勘定科目内訳明細書のうち、「預貯金等の内訳書」については、金融機関名、支店名、種類、口座番号、期末現在高、摘要を記載します。

決算確定時には、会計ソフト等の入力で預貯金等の期末残高を確定させることはもちろんですが、内訳書の作成項目にあたっては、

事前に把握しましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書(平成31年4月1日以後終了事業年度分)」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓