令和4年分所得税確定申告手続きが始まっています。

今では多くの方がパソコンやスマートフォンを使って確定申告をしています。

昔と違い、確定申告の利便性が格段に向上していますが、申告手続きと一緒に忘れずに行わなければいけないものが

納税

です。

還付の場合には、還付先金融機関を確定申告書類に記載し、所定の手続きをすれば、一定期間後に還付がされますが、

納税については、納期限までに納税をしなければいけません。

そして、毎年のカレンダーの日程により納期限が異なる場合があります。

なお、ここからの説明は、予定納税(第1期・第2期)に関するものではなく、確定申告(第3期)のものです。

目次

令和4年分所得税確定申告の納期限

延納でない場合

1.振替納税でない場合

令和5年3月15日(水)

ですので、納期限までに所定の手続きで納税を済ませなければなりません。

2.振替納税の場合

振替納税日である

令和5年4月24日(月)

に指定口座で納税額が引き落とされます。

そのため、振替納税の場合には振替納税額が振替振替納税日当日に引き落とされるように預金口座に資金を準備していれば自動で手続きが行われます。

延納の場合の延納分

1.振替納税でない場合

令和5年5月31日(水)

2.振替納税の場合

令和5年5月31日(水)

つまり、延納分は、振替納税をしている場合としていない場合ともに日程が同じです。

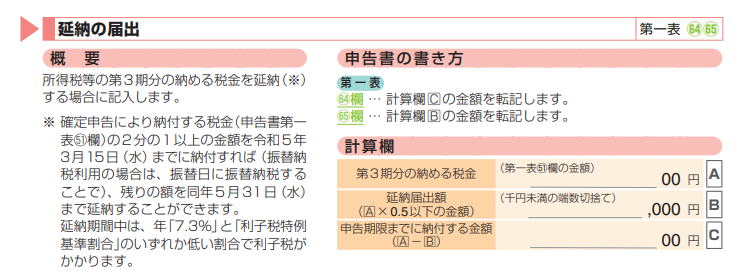

延納制度

令和4年分所得税の確定申告をするにあたって、納期限までに全額を納税することが難しい場合等は、

令和5年3月15日(水)まで(振替納税の場合は令和5年4月24日(月))に納付すべき税額の2分の1以上を納税すれば、

残りの金額の納税を令和5年5月31日(水)まで延長することができるという制度があります。

これを、

延納

といいます。

イメージとしては、納期限まで、あるいは、振替納税日に納税額の2分の1以上を納税すれば、

残りの納税額を所定の日まで延長することができるというものです。

しかし、

利子税

という税金が別途課税されます。

利子税のイメージは、納税が延長された期間分の利息を支払うというものです。

そして、延納期間中は、年「7.3%」と「利子税特例基準割合」のいずれか低い割合で利子税がかかります。

延納に関する記載方法は次のとおりです。

画像出典元:国税庁ホームページ:「令和4年分所得税及び復興特別所得税の確定申告の手引き所得税確定申告の手引」29ページ目より

なお、延納の手続きができる税金の種類は限られているので、ご注意ください。

まとめ

所得税の確定申告は、延納や振替納税の手続きの有無で、納期限や振替納税日が異なります。

確定申告で納税が発生する場合には、どのように納税するのか、そして、いつ納税するのかを、事前に決めておきましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

所得税等の納税資金を確保するにあたり、資金繰りをチェックするのは必須です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓