事業年度末で所有する棚卸資産は、勘定科目内訳明細書を作成することになります。

そこで、最初に法人税に関する法律では棚卸資産についてどのように規定されているのかを見ていきます。

目次

棚卸資産に関する法人税法の条文

法人税法

第2条 定義

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

~

二十 棚卸資産 商品、製品、半製品、仕掛品、原材料その他の資産で棚卸しをすべきものとして政令で定めるもの

(有価証券及び第61条第1項(短期売買商品等の譲渡損益及び時価評価損益)に規定する短期売買商品等を除く。)をいう。

~

法人税法施行令

第10条 棚卸資産の範囲

法第2条第20号(棚卸資産の意義)に規定する政令で定める資産は、次に掲げる資産とする。

一 商品又は製品(副産物及び作業くずを含む。)

二 半製品

三 仕掛品(半成工事を含む。)

四 主要原材料

五 補助原材料

六 消耗品で貯蔵中のもの

七 前各号に掲げる資産に準ずるもの

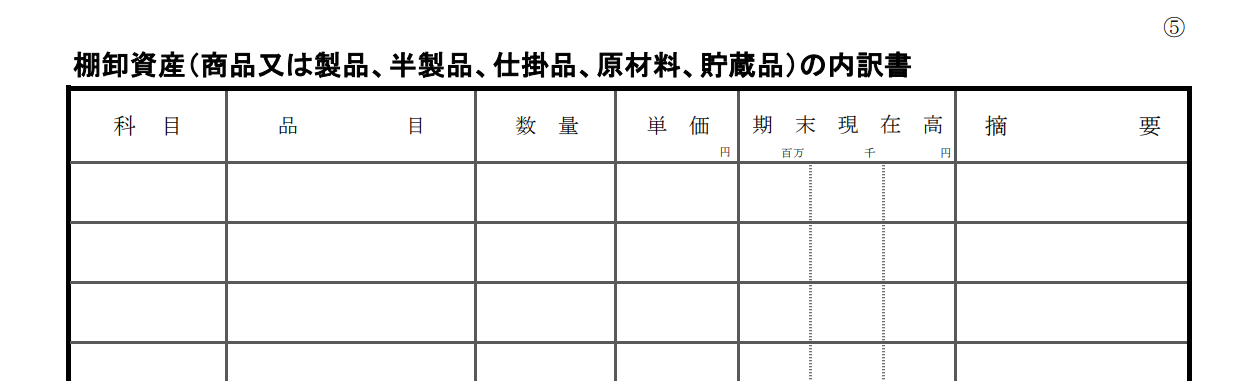

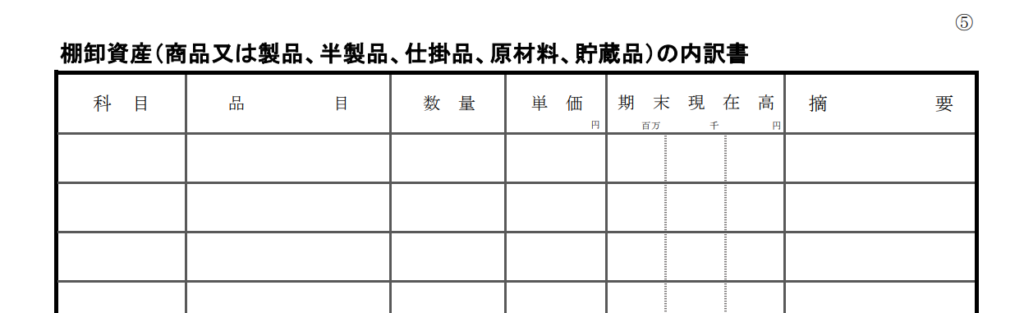

棚卸資産(商品又は製品、半製品、仕掛品、原材料、貯蔵品)の内訳書の記載方法

脚注には次のように記載されています。

(注)

1.「科目」欄には、商品又は製品、半製品、仕掛品(半成工事を含みます。)、原材料、貯蔵品、作業くず、副産物等のように記入してください。

なお、記載口数が100口を超える場合には、期末現在高の多額なものから100口についてのみ記入しても差し支えありません。

2.「品目」欄には、例えば「紳士用革靴」のように記入し、それ以上細分して記入しなくても差し支えありません。

3. 評価換えを行った場合には、「摘要」欄に「評価損○○○円」のようにその評価増減額を記入してください。

科目

商品又は製品、半製品、仕掛品(半成工事を含みます。)、原材料、貯蔵品、作業くず、副産物等のように記載するようになっています。

なお、記載にあたっては貸借対照表に計上されている勘定科目との整合性を確認しましょう。

品目

棚卸資産の品目を記載するものであり、脚注では

例えば「紳士用革靴」のように記入し、それ以上細分して記入しなくても差し支えありません。

とあります。

数量、単価、期末現在高

棚卸資産毎の事業年度末における、数量、単価、期末現在高を記載します。

摘要

棚卸資産については一定要件のもとで評価換えを行う場合があります。

そして評価替えをした場合には

その評価増減額

摘要欄に記載します。

脚注欄には記載例として、次のように表記されています。

「評価損○○○円」

その他

勘定科目内訳明細書の記載にあたっては、会社の経理状況及び財務諸表の表示内容と照らし合わせながら、国税庁ホームページの公表事項等に従って記載し、

不明点等は税理士等の専門家や所轄税務署に確認をしましょう。

まとめ

棚卸資産が事業年度末に計上されている場合には、「棚卸資産(商品又は製品、半製品、仕掛品、原材料、貯蔵品)の内訳書」を作成し、

その科目・品目・数量・単価・期末現在高・摘要を所定の記載事項に従って作成しましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓