目次

有価証券の定義

有価証券についてはどのようなものが該当するかについて法人税法では次のように規定しているので、内訳書の作成にあたり、

事前に把握しておきましょう。

法人税法

第2条 定義

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。~

二十一 有価証券 金融商品取引法(昭和23年法律第25号)第2条第1項(定義)に規定する有価証券その他これに準ずるもので政令で定めるもの

(自己が有する自己の株式又は出資及び第61条の5第1項(デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入等)

に規定するデリバティブ取引に係るものを除く。)をいう。

~

法人税法施行令

第11条 有価証券に準ずるものの範囲

法第2条第21号(有価証券の意義)に規定する政令で定める有価証券は、次に掲げるものとする。

一 金融商品取引法第2条第1項第1号から第15号まで(定義)に掲げる有価証券及び同項第17号に掲げる有価証券

(同項第16号に掲げる有価証券の性質を有するものを除く。)に表示されるべき権利(これらの有価証券が発行されていないものに限る。)

二 銀行法(昭和56年法律第59号)第10条第2項第5号(業務の範囲)に規定する証書をもつて表示される金銭債権のうち財務省令で定めるもの

三 合名会社、合資会社又は合同会社の社員の持分、協同組合等の組合員又は会員の持分その他法人の出資者の持分

四 株主又は投資主(投資信託及び投資法人に関する法律第2条第16項(定義)に規定する投資主をいう。)となる権利、

優先出資者(協同組織金融機関の優先出資に関する法律(平成5年法律第44号)第13条第1項(優先出資者となる時期等)の優先出資者をいう。)

となる権利、特定社員(資産の流動化に関する法律第2条第5項(定義)に規定する特定社員をいう。)又は優先出資社員

(同法第26条(社員)に規定する優先出資社員をいう。)となる権利その他法人の出資者となる権利

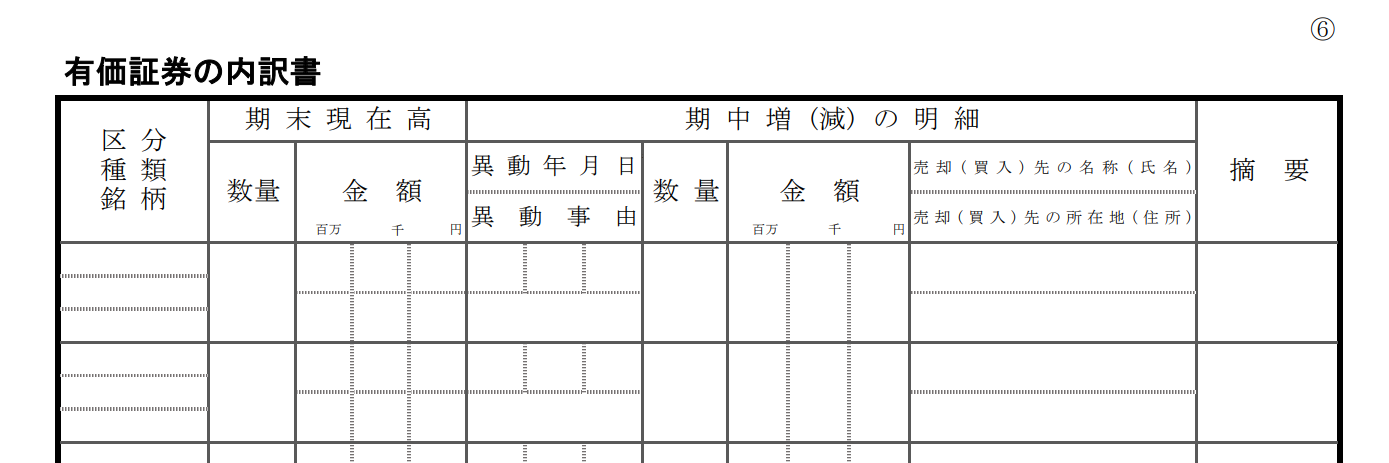

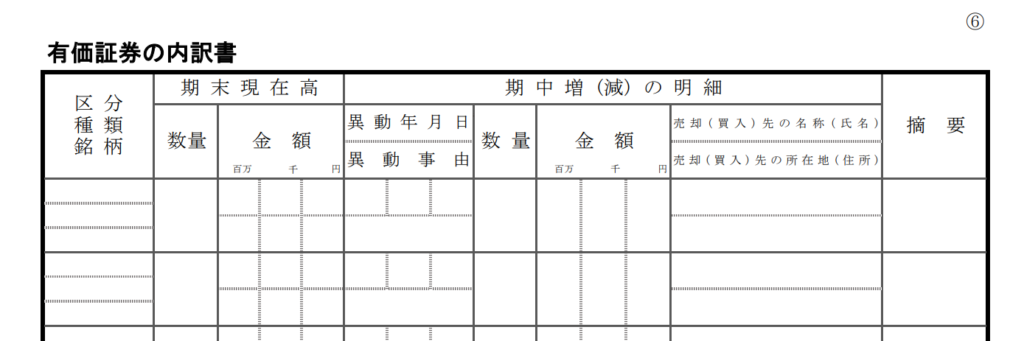

「有価証券の内訳書」の記載方法

脚注には次のように書かれているので、事前に確認をした上で記載しましょう。

(注)

1.「区分」には、「売買目的有価証券」、「満期保有目的等有価証券」又は「その他有価証券」の別に「売買」、「満期」

又は「その他」を記入してください。

なお、記載口数が100口を超える場合には、期末現在高の多額なものから100口についてのみ記入しても差し支えありません。

2. 売買目的有価証券に属する有価証券については、「期末現在高」欄の上欄に時価評価前の帳簿価額を記入し、

下欄にその時価評価した後の金額を記入し、それ以外のものについては、下欄に帳簿価額を記入してください。

また、「計」欄には、下欄の合計を記入してください。

3.「期中増(減)の明細」の各欄は、期末現在高がないものであっても期中において「売却」、「買入」、「増資払込」、

「評価換」等を行った場合に記入してください。

4. 証券会社等を通じて売却又は買入をした場合は、その証券会社名等を「売却(買入)先の名称(氏名)」欄に記入してください。

5.「摘要」欄には、関係会社のものであるときはその旨を記入してください。

区分・種類・銘柄

一番左側のように、上から、

区分

種類

銘柄

とあります。

記載欄も3段にわたって設けられているので、上から順番に区分・種類・銘柄という形で記載しましょう。

なお、記載口数が100口を超える場合には、期末現在高の多額なものから100口についてのみ記入しても差し支えない事となっています。

区分

次の3つに応じて記載します。

売買目的有価証券→「売買」

満期保有目的等有価証券→「満期」

その他有価証券→「その他」

種類

「株式」、「出資金」等を記載します。

銘柄

市場で取引される有価証券の名称であり、株式の場合は、発行体である企業名で、債券の場合は回号と発行体の企業名や債券の名称です。

例えば、「A株式会社」、「C信用金庫」等という形です。

期末現在高:数量・金額

1.売買目的有価証券に属する有価証券については、次のとおり記載します。

「期末現在高」欄の上欄:時価評価前の帳簿価額

「期末現在高」欄の下欄:時価評価後の金額

2.その他のものについては、次のとおり記載します。

下欄:帳簿価額を記入してください。

※一番下の「計」欄には、下欄の合計を記載します。

期中増(減)の明細

異動年月日・異動事由

「売却」、「買入」、「増資払込」、「評価換」等を行った場合に記載します。

なお、期末残高がない場合でもこれらを行った場合には記載します。

数量・金額

期中に増減した分の数量と金額を記載します。

売却(買入)先の名称(氏名)/売却(買入)先の所在地(住所)

売却または借入先の名称(氏名)と所在地(住所)の情報を記載します。

摘要

関係会社のものである場合は、その旨を記載します。

その他

有価証券とはどのようなものか、そして、評価替えをする場合等はどのような取り扱いになるのか等は、実際には難しく判断に迷う場合があるかもしれませんので、

詳細は税理士等の専門家や所轄税務署に確認をしましょう。

まとめ

「有価証券の内訳書」には、その区分・種類・銘柄、期中に増減があった場合の明細、摘要等を所定の記載事項に従って作成する必要がありますが、

有価証券とはどのようなものか、そして、評価替えをする場合等はどのような取り扱いになるのか等は、実際には難しく判断に迷う場合があるかもしれませんので、

詳細は税理士等の専門家や所轄税務署に確認をしましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓