目次

受取手形とは

取引をしている相手方から受け取る

約束手形

為替手形

のことです。

そして、指定期日に指定場所で支払うことが約束されている信用証券です。

手形を受け取った会社は、手形の支払期日(満期日)に額面記載金額を指定金融機関で資金化して受け取ることができます。

なお、手形を受け取ってから資金化されるまでには数か月かかる場合が多いです。

手形の種類

約束手形

手形の振出人が受取人に対して、指定された支払期日に手形の額面金額を支払うことを約束したものです。

為替手形

振出人が支払人である引受人に額面金額の支払を依頼し、指定された支払期日に手形の額面金額を受取人に支払うことを約束したものです。

受取手形が資金化されるまでの流れ

売上代金を回収する際に顧客から手形を受け取った場合には、実際に資金化されるまでのスケジュールと経理仕訳の例は次のような流れになります。

4月30日:売上代金100万円の請求

売掛金100万円/売上高100万円

↓

5月20日:売上代金の回収として、額面金額100円の手形を受け取る。

受取手形100万円/売掛金100万円

※受取手形の記載項目のうち、支払期日が8月31日となっている場合

↓

8月31日:手形の支払期日(満期日)の100万円を取引銀行の普通預金口座で資金化する。

普通預金100万円/受取手形100万円

手形の支払期日前に資金化をしたい場合

手形裏書

支払期日前に、手形の受取人が支払手段として第三者にその手形を譲渡することを「手形の裏書」といいます。

手形を譲渡する際に、裏面に必要事項を記入するため、「裏書」と呼ばれています。

手形を第三者に裏書譲渡することによって、手形受取人の手元に資金がない場合でも仕入れ等を行うことが可能になります。

手形割引

支払期日よりも前に金融機関で資金化することです。

この場合、金融機関に割引料を支払います。

イメージとしては、手形を担保として割引日に金融機関から資金調達し、手形の支払期日に返済するというものです。

そして、割引日から支払期日までの期間分の金利を割引料として支払うような形です。

なお現在は、手形交換所が廃止され電子交換所へ移行し、手形に関する取り扱いが変わっている部分もあるので、割引をする際には金融機関に個別に確認をした方が良いです。

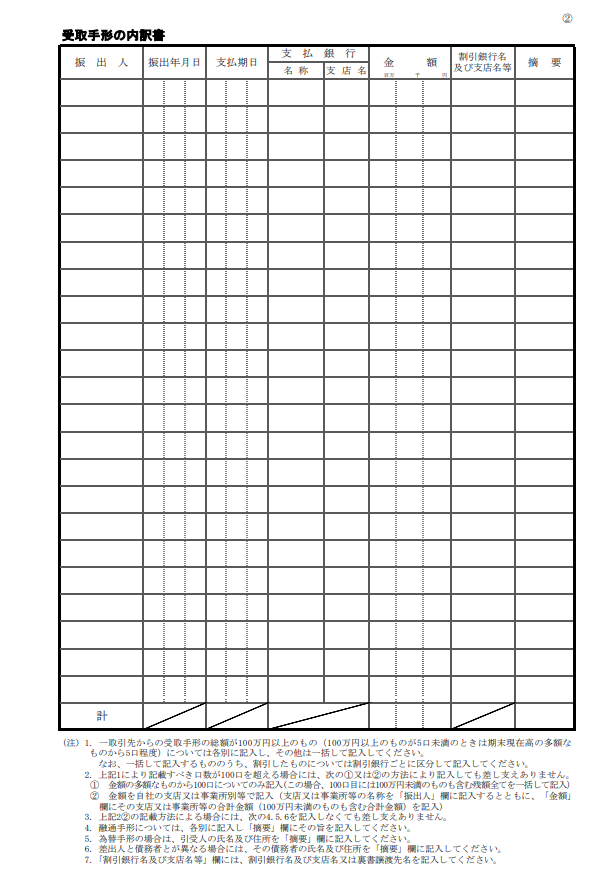

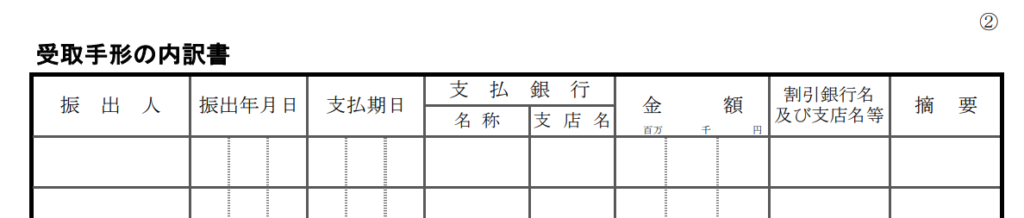

受取手形の内訳書

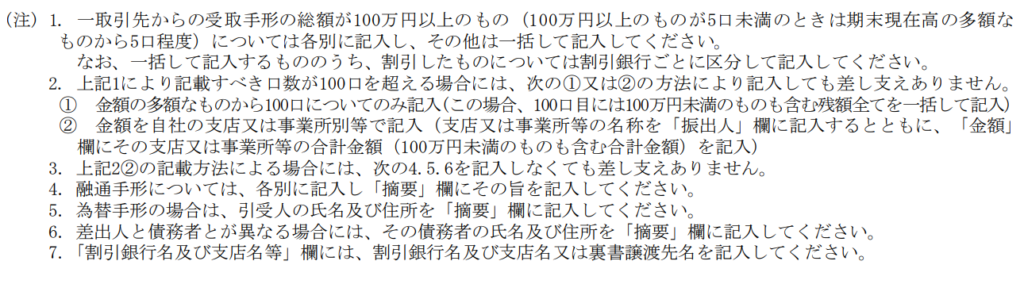

記載項目

実際の受取手形から、次の項目を記載することになります

振出人

振出年月日

支払期日

支払銀行

金額

各々の項目を、手形の記載事項を見て記載します。

「割引銀行名及び支店名等」「摘要」は、内訳書下欄の記載事項を参照して記載しましょう

割引銀行名及び支店名等

手形を割り引いた場合には、その割引をした金融機関名と支店名を記載し、裏書をした場合には裏書譲渡先名を記載します。

摘要

・融通手形:融通手形である旨を記入します。

・為替手形:引受人の氏名及び住所を記入します。

・差出人と債務者が異なる場合:債務者の氏名及び住所を記入します。

その他

上述以外の内訳書下欄記載事項を確認の上、必要事項を記載します。

まとめ

勘定科目内訳明細書のうち、「受取手形の内訳書」については、振出人・ 振出年月日・支払期日・支払銀行(名称・支店名)・金額・割引銀行名及び支店名等・摘要を記載要領に従って

作成します。

そして、約束手形又は為替手形の場合の記載方法を確認し、裏書または割引をしている場合には、その内容が分かるように記載しましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓