自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

ニュースで聞く「対等合併」とは?吸収合併・新設合併との違いをわかりやすく解説税理士 佐藤充宏2026年6月8日ニュースで聞く「対等合併」とは何かを解説。吸収合併・新設合併との違いや、会社法上の位置付けをわかりやすく整理します。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン22:個人住民税に関する法律会社の給与計算事務や従業員の個人住民税に関する諸手続きを行っている経理や総務担当者の方は、所轄の都道府県や市区町村のホームページ等で情報収集していると思いますが、そもそも、この個人住民税については、どのような法律に規定されているのでしょうか。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン21:個人住民税の徴収事務は区市町村が都道府県の分も行います個人住民税は都道府県及び区市町村で課税されますが、賦課徴収の手続きは実際には区市町村が都道府県分も併せて行います。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン19:副業をしている会社員の給与所得以外の所得が20万円以下である場合の個人住民税の申告最近では、会社員でも副業が認められるケースが増えており、給与収入以外に副業としての収入を得る機会が増えています。そこで、副業の収入がある場合には、個人住民税の申告はどのようにしなければならないのでしょうか。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン18:事業所・家屋敷等の所在地で個人住民税が課税される場合個人住民税は、住所地以外に事務所・事業所又は家屋敷の所在地で個人住民税が課税される場合があるので、個人事業者の方は、住民税の通知書が送付された場合には、どの課税団体からどのような課税内容での通知となっているのかを確認しましょう。

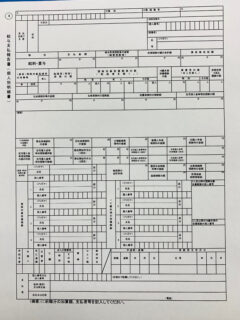

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン17:給与支払報告書に記載する従業員側と支払者側のマイナンバーの取り扱い給与支払報告書には従業員側と給与支払者側の各々のマイナンバーの記載が求められます。給与支払者側自身のマイナンバーを確認するのに時間はかかりませんが、従業員からはマイナンバーに関する情報を収集しなければならないので、所定の方法により事前に収集をしましょう。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン16:住民税関連手続きでのマイナンバー(個人番号)の記載市区町村等から送付されてくる令和4年度住民税特別徴収税額通知書は、令和3年分の給与支払報告書や所得税確定申告書・住民税申告書等の情報に基づいていますが、これらの書類には、マイナンバー(個人番号)の記載欄があり、その記載が求められています。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン15:個人住民税の年末調整がない理由年末になると従業員に対して所得税の年末調整を行いますが、住民税については年末調整の制度はありませんが、なぜでしょうか。そこで、今回は、住民税の年末調整を行わない理由を解説します。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン14:外国人の従業員の方を雇用する場合に知っておきたいこと外国人の従業員の方を雇用する場合には、個人住民税の手続き等に関して留意すべき点がいくつかありますので、詳細は市区町村等や税理士等の専門家に確認をしましょう。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン13:海外へ出国する場合の住民税に関する必要な手続き個人住民税に関して、海外へ出国等をする場合には、市町村等から納税通知書が受領できなかったり、納税ができなくなる場合があります。そのため、出国前に納税管理人の申告手続きをする必要等がありますので、詳細は市町村等または税理士等の専門家に確認しましょう。

個人住民税特別徴収経理担当者・経理責任者向け住民税特別徴収のギモン12:亡くなられた方の住民税の取り扱いお亡くなりになられた方の住民税の取扱いについては、いくつかの留意点等がありますので、詳細は税理士等の専門家や市区町村等に問い合わせをするようにしましょう。