自社作成の申告書は不安になるのが普通です──チェック・レビューの費用対効果を考え...税理士 佐藤充宏2026年1月15日自社で作成した申告書に不安を感じるのは自然なことです。申告書チェック・レビューの費用対効果を、実務視点で分かりやすく解説します。

江東区プレミアム商品券2026|20%お得を最大限活かす使い方とは税理士 佐藤充宏2026年5月4日物価高時代に活用したい江東区プレミアム付商品券。日常支出を抑える具体的な使い方と、失敗しない購入判断のポイントを解説。

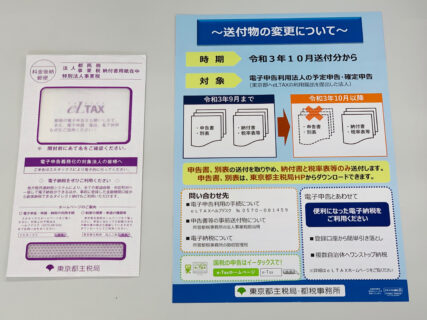

税務電子申告利用法人については、基本的に都税事務所からの令和3年10月以降の申告書等事前送付物が変更になっています電子申告利用法人については、基本的に都税事務所からの令和3年10月以降の申告書等事前送付物が変更になっていますので、お手元に送付物が届いた場合には、ご確認をお願いします。

税務税理士.chにて、連載執筆記事「デジタルトランスフォーメーション(DX)投資促進税制:第3回 デジタルトランスフォーメーション投資促進税制の留意点」が掲載されました。株式会社ビズアップ総研様運営の税理士.chにて、連載執筆記事「デジタルトランスフォーメーション(DX)投資促進税制:第3回 デジタルトランスフォーメーション投資促進税制の留意点」が掲載されました。

税務税理士.chにて、連載執筆記事「デジタルトランスフォーメーション(DX)投資促進税制:第2回 デジタルトランスフォーメーション(DX)投資促進税制の概要」が掲載されました。株式会社ビズアップ総研様運営の税理士.chにて、連載執筆記事「デジタルトランスフォーメーション(DX)投資促進税制:第2回 デジタルトランスフォーメーション(DX)投資促進税制の概要」が掲載されました。

税務税理士.chにて、連載執筆記事「デジタルトランスフォーメーション(DX)投資促進税制:第1回 デジタルトランスフォーメーションについて」が掲載されました。株式会社ビズアップ総研様運営の税理士.chにて、連載執筆記事「令和時代におさえておきたい会計・金融キーワード :第1回 デジタルトランスフォーメーションについて」が掲載されました。

ビジネス情報税理士.chにて、連載執筆記事「令和時代におさえておきたい会計・金融キーワード:第2回 量的・質的金融緩和」が掲載されました。株式会社ビズアップ総研様運営の税理士.chにて、連載執筆記事「令和時代におさえておきたい会計・金融キーワード :第2回 量的・質的金融緩和」が掲載されました。

ビジネス情報税理士.chにて、連載執筆記事「令和時代におさえておきたい会計・金融キーワード :第1回 LIBORの恒久的な公表停止 」が掲載されました。株式会社ビズアップ総研様運営の税理士.chにて、連載執筆記事「令和時代におさえておきたい会計・金融キーワード 」の第1回である、LIBORの恒久的な公表停止が掲載されました。

江東区と近隣情報江戸川区西葛西の江戸川平成庭園は緑に囲まれた素敵な散策スポットで、これからは紅葉が見頃です。江戸川区西葛西の行船公園内で、自然動物園と隣接する形で平成庭園があります。手入れの行き届いた庭園内では、これから見頃を迎える紅葉や四季の素晴らしさを感じさせてくれる草花を愛でる事ができます。

江東区と近隣情報江戸川区自然動物園は、入園料無料で満足度が高い動物園です江戸川区西葛西駅近くにある、江戸川区自然動物園では、入園料無料で可愛らしい動物を見ることができます。すぐそばにある行船公園で遊んだり、動物園で動物を見たりといったように、いろいろなパターンで楽しく過ごす事ができるおすすめスポットです。

税務【経理担当者向け:消費税インボイス制度】:適格請求書等保存方式では、毎月の請求書や領収書がない店舗や事務所の不動産賃貸借料については、不動産賃貸借契約書への所定事項の記載その他所定の書類を保存する必要...消費税の適格請求書等保存方式が令和5年10月1日から開始となりますが、不動産賃貸借契約書はあっても、毎月の店舗や事務所の家賃の支払い時に、領収書や請求書の交付を受けていない場合で、請求書等の保存要件をどのように満たしたらよいのかについてご案内します。