住民税の特別徴収は、その年の1月1日現在で従業員が居住している市区町村宛に会社が給与支払報告書を提出し、その市区町村からから、

5月頃に特別徴収税額通知書が会社宛に送付されてくるので、会社はその通知書に記載されている金額に基づき、

毎月の給与支給時に住民税を徴収し、納期限までにその住民税を納税することになります。

特に何もなければその手続きを毎年毎月繰り返すことになりますが、従業員が退職した場合にはどのような手続きが必要になるのかを、今回は、

江東区のホームページを参考にしながらご紹介します。

住民税の未徴収税額をどのように納税するのか

住民税の特別徴収税額は、その年の6月から来年の5月までの分の徴収額が決まっています。

そして、その年の中途で退職した場合には、来年の5月までの住民税のうち徴収できない住民税(未徴収税額)をどのように納税するのかという点の確認が必要になり、

次のとおりとなります。

1. 一括徴収

未徴収税額を会社側が一括で徴収して納税するという手続きになりますこれは次のようなケースの場合になります

(1) 退職日が6月1日から12月31日までの間で退職する従業員本人の申し出があった場合

(2) 退職日が翌年1月1日から4月31日までの場合

次のいずれかに該当する場合には、その従業員本人から一括徴収した住民税を徴収月の翌月10日までに納税する必要があります。

なお、上述の(2)の場合には一括徴収が原則義務となります。

2. 普通徴収

未徴収税額をその退職する従業員本人が直接納税するという方法であり、その際には従業員本人宛に納税通知書が送付されます。

なお、退職日が翌年1月1日から4月31日までの場合で、その期間でも一括徴収できない場合は普通徴収となります。

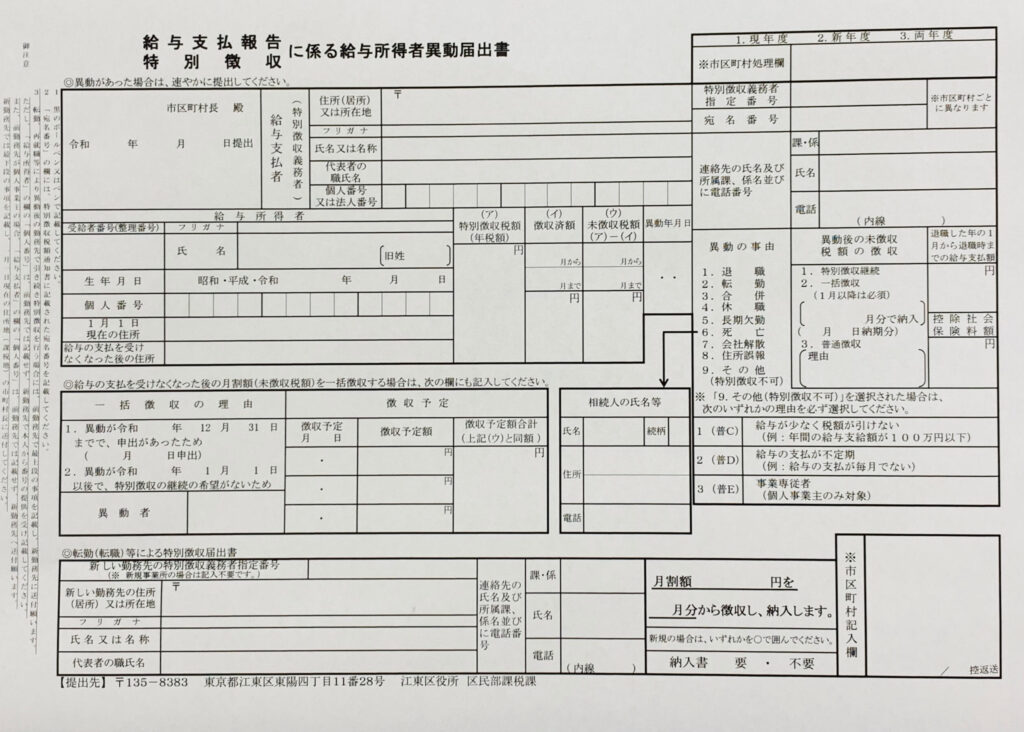

特別徴収対象となっている従業員が退職した場合の書類上の手続き

住民税の納税義務者である従業員が退職により会社から給与の支払を受けなくなった場合には、江東区では、その退職日の翌月10日までに給与支払給与所得者異動届出書を

提出する事になっています。

なお、江東区の場合には、こちらの給与所得者異動届出書を使う事になっていますが、他の市区町村ではどのような書類を提出するのかは、

各市区町村のホームページ等で確認をしましょう。

まとめ

住民税特別徴収の対象となっている従業員が年の中途で退職した場合には、会社側では未徴収となる住民税の納税方法の確認や市区町村への書類提出が必要となるので、

退職日の確認や未徴収税額の徴収方法等についてその従業員と確認をし、会社側では該当市区町村へどのような書類の提出をするのかを調べておきましょう。

【前回内容】

住民税特別徴収のギモン1:年の途中で従業員が引っ越した場合の会社側で必要な手続き

【次回内容】

住民税特別徴収のギモン3:年の途中で従業員が入社した場合に会社側でどのような手続きが必要か