新しく仲間となる従業員が入社した場合には、会社側では住民税の徴収に関するいくつかの手続きが必要になる場合があります。

そこで、今回は令和4年度の住民税特別徴収税額通知書が発送されてくる5月以降に、令和3年中の給与所得がある従業員が転職して入社した場合に考えられる手続きを

ご紹介します。

目次

中途入社の社員が令和4年度に自身の住民税の納税義務がある場合

会社員で給与収入のみの場合には、令和4年度の住民税は令和3年1月から12月分の給与所得に対して課税されます。

そして、令和4年度の住民税は、令和4年6月から令和5年5月までの12ヶ月にかけて、会社側で基本的に毎月特別徴収をし納期限までに納税を行います。

(住民税の年間税額や市区町村の取り扱いによって徴収・納税方法が異なる場合があります)

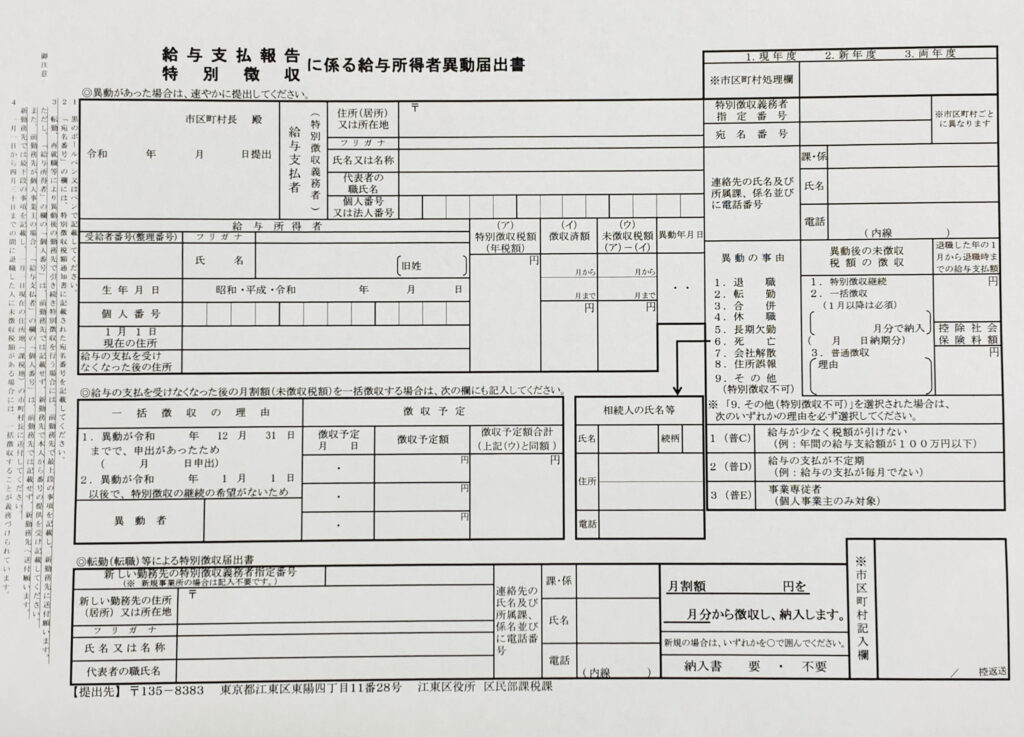

特別徴収に係る給与所得者異動届出書の提出

中途入社の従業員が前職での退職時にどのような手続きをしてきたかによりますが、特別徴収義務のある会社では、新たにその従業員の住民税の特別徴収をする場合には、

その情報を市区町村に報告しなければなりません

その際に必要となるのが、

「特別徴収に係る給与所得者異動届出書」です

江東区の場合には書式はこちらのフォームになっています。

これは、今回のケースでは、基本的には前勤務先が発行したものを新しい勤務先を経由して提出します。

例えば、中途入社の社員が特別徴収に係る給与所得者異動届出書を新しい勤務先に提出した場合には、この異動届出書の下の欄にある転勤(転職)等による特別徴収届出書に

新しい勤務先で必要内容を記入し、市区町村へ提出します。

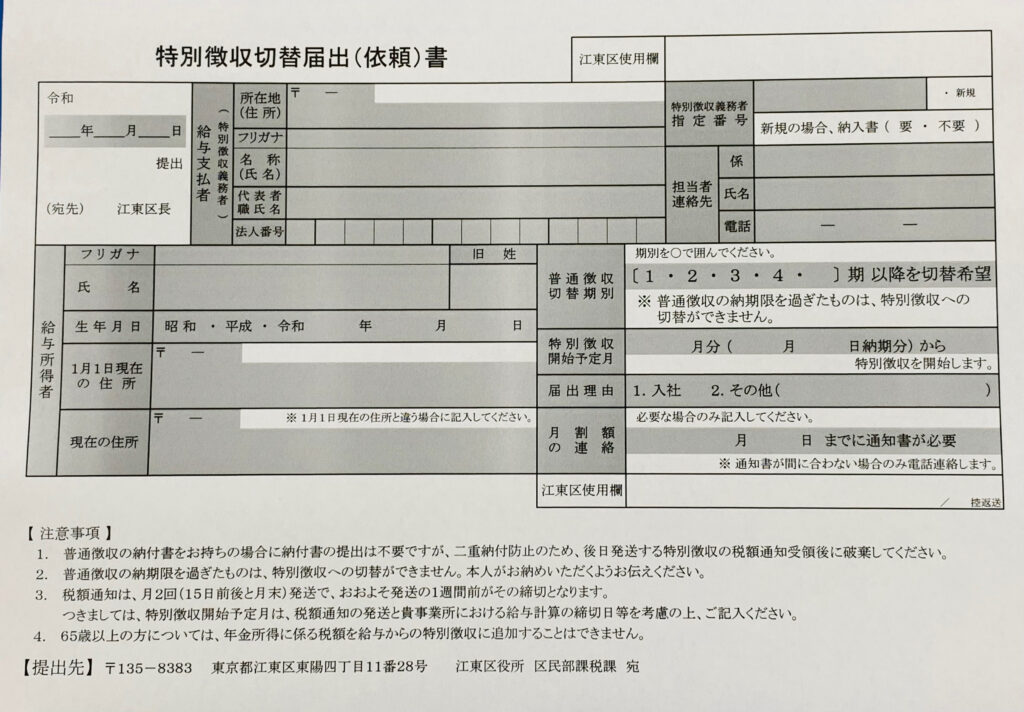

「特別徴収切替届出(依頼)書」の提出

また、前職での退職時には新しい勤務先での入社が決まっておらず、当分の間、住民税についての徴収を普通徴収に前職の勤務先で切り替えの手続きをしてる場合も

あるかもしれません

その場合には、新しい勤務先では普通徴収での納税となっている従業員について、特別徴収への切り替え手続きをするには、

特別徴収切替届出(依頼)書というものを市区町村へ提出します。

江東区の場合には、次のような書式になっています。

この書類に、勤務先の会社は必要事項を記入し市区町村へ提出をします。

新しい勤務先での給与支給時の住民税特別徴収のタイミング

新しい勤務先の会社では、市区町村への書類提出と別に、その従業員への給与支給時に住民税の特別徴収を実施します。

なお、その特別徴収にあたっては、必ず、給与特別徴収に係る給与所得者異動届出書や特別徴収切替届出(依頼)書の記載内容に合わせた月から

特別徴収をしなければなりません。

そのため、これらの書類を提出する際には、新勤務先への特別徴収への切り替えのタイミングが、その市区町村の徴収手続き等のタイミングと合致するのかを

事前に確認する必要があります。

その他

従業員の中途入社時の住民税の特別徴収については、前職での勤務状況や退職時の手続き、そして、新しい勤務先での特別徴収に関する社内方針や市区町村での手続き等

によって確認が必要になる場合がありますので、個別の事例に応じて市区町村や税理士等の専門家に確認をしましょう。

まとめ

従業員が年の中途で入社した場合には、会社側では住民税の特別徴収に関する手続きを市区町村宛にし、今後の給与支給時に住民税を新たに徴収・納税する場合がありますので、

事前に中途入社時の業務マニュアル等に織り込み、社内手続きをスムーズに進められるようにしましょう。

【前回内容】

住民税特別徴収のギモン2:年の途中で従業員が退職した場合の会社側で必要な手続き

【次回内容】

住民税特別徴収のギモン4:会社の所在地や法人名等で変更があった場合