年末年始は何かと粗大ゴミの処分が出たりします。

そのためコンビニエンスストアなどで事業系有料ごみ処理券を購入します。

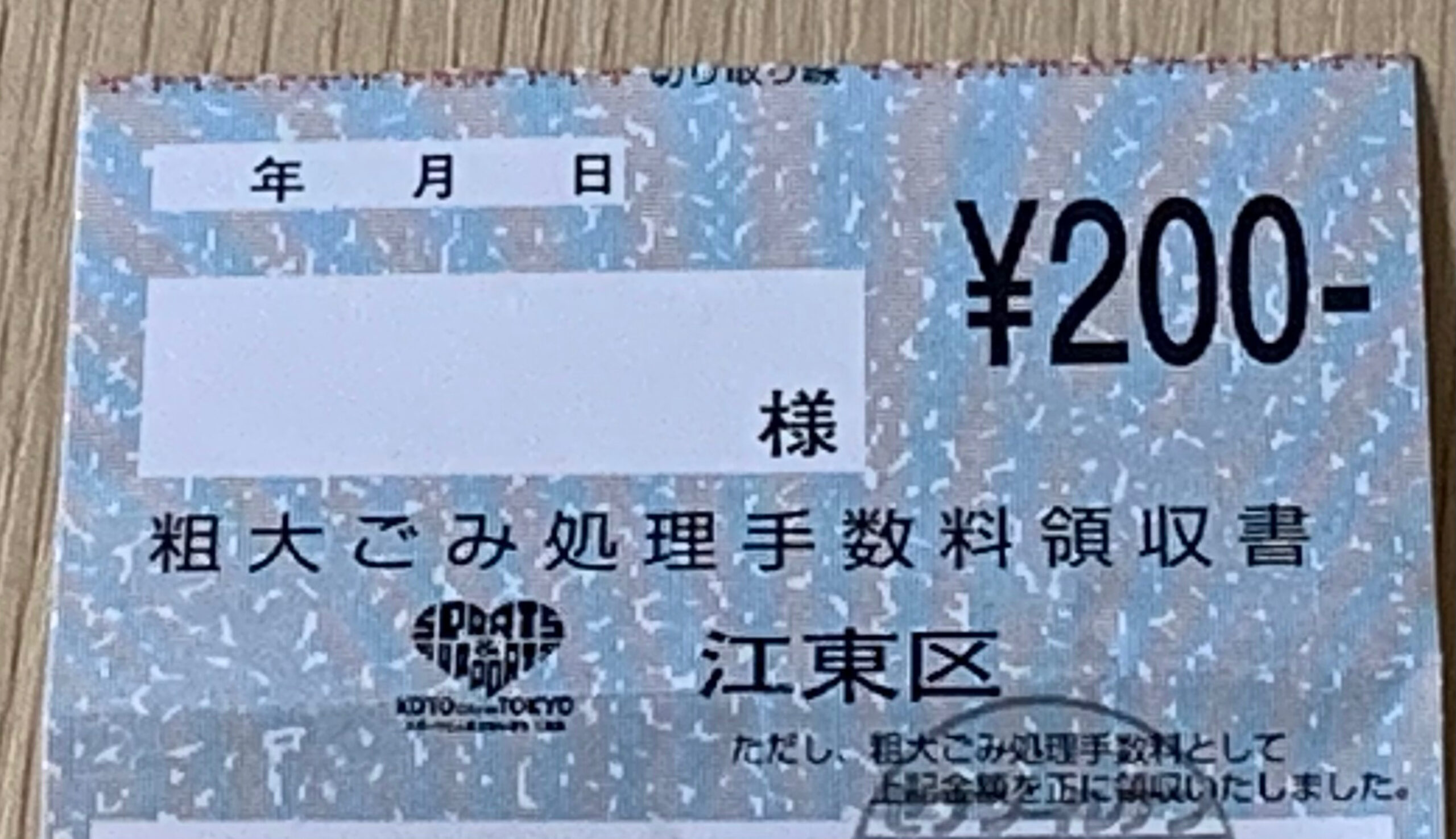

ところで、ごみ処理券を購入した際のレシートや領収書には消費税は非課税と表示されます。

しかし、実際の経理処理や会計事務所に依頼した後の消費税の集計を見てみても、非課税ではなく課税として処理されている場合があります。

この違いはなぜ発生するのか、そしてどのような処理が適切なのか気になるところですので、今回はその点についてご案内します。

目次

消費税の課税の対象

消費税の課税対象は、国内取引の場合には、基本的には事業者が事業として対価を得て行う資産の譲渡及び貸付け並びに役務の提供です。

消費税の非課税取引

一方、非課税取引とされるもののうちには、物品切手の譲渡が含まれています。

ごみ処理券を購入した際の取り扱い

この物品切手を購入した段階では課税仕入れには該当しませんが、物品または役務の提供の引換給付を受けた場合には、その引き換えを受けた時点で

事業者の課税仕入れとなります。

そしてごみ処理券は物品切手と同様の取扱いとされています。

そのため購入をした際にはレシートをよく見ると非課税の表示がされています。

ということは、物品切手であるごみ処理券の購入は非課税として処理して完結ということで良いのでしょうか。

自治体が行う事業系の有料ごみ処理券について

しかし、自治体が取り扱う事業系の有料ごみ処理券については消費税が含まれていることとなっています。

その場合、購入時のレシートでは消費税は非課税と表示されていますが、自治体が取り扱う事業系の有料ごみ処理券については本来消費税が含まれているとすると、

整合性が取れませんが、どのような取り扱いになるのかというと

原則としては、

ごみ処理券の購入時は消費税は非課税とし、実際に、ごみ処理券を貼り付けしゴミを出した際、つまり、ごみ処理券の使用時に課税とします。

なお次のような処理も一定要件の下で認められています

それは、

購入したごみ処理券で自らそのごみ処理券を使用してごみを出す場合で、継続して、ごみ処理券を購入した日の属する課税期間において課税仕入れとしている場合には、

その処理は認められることとなっています

消費税法基本通達11-3-7 ※現行法令

11-3-7 郵便切手類又は物品切手等の引換給付に係る課税仕入れの時期

法別表第1第4号イ又はハ《郵便切手類等の非課税》に規定する郵便切手類又は物品切手等は、購入時においては課税仕入れには該当せず、

役務又は物品の引換給付を受けた時に当該引換給付を受けた事業者の課税仕入れとなるのであるが、郵便切手類又は物品切手等を購入した事業者が、

当該購入した郵便切手類又は物品切手等のうち、自ら引換給付を受けるものにつき、

継続して当該郵便切手類又は物品切手等の対価を支払った日の属する課税期間の課税仕入れとしている場合には、これを認める。

まとめ

事業系有料ごみ処理券を購入した際のレシートや領収書を見ると消費税は非課税と記載されていますが、消費税の取扱いについては原則として、

ごみ処理券を購入した際には非課税とし、ごみ処理券を使用する際に課税となります。

しかし、事業系有料ごみ処理券を購入して自ら引換給付を受ける、つまり、自らごみ処理券を使用するのであれば、

継続して購入日の属する課税期間における課税仕入れとしている場合にはその処理は認められます。

なお、実際の取り扱いについては、所轄税務署や税理士等の専門家に問い合わせをして確認をしましょう。