目次

仮受金や前受金・預り金の勘定科目の特徴

これらの科目は、入金があった場合に、後日精算されるものとして使われますが、

どのような場合に使われるのかをご紹介します。

仮受金

入金内容が確認中であったりまた不明である場合、確認が完了するまたは不明点が解消するまで等の間に一旦使用する勘定科目です。

例えば、

普通預金口座に30万円入金があり、その入金内容を確認中の場合に経理上処理する際に仕訳として

普通預金30万円/仮受金30万円

後日入金内容が売上と判明した場合には、

仮受金30万円/売上30万円

というように処理をします。

前受金

売上代金の一部または全部を事前に受け取った場合に用いる勘定科目です。

例えば、一か月後の商品の販売代金20万円のうち、その一部5万円を前金として普通預金口座に入金があった場合には、

普通預金5万円/前受金5万円

とし、一か月後の商品販売時に、販売代金20万円から前金5万円を差し引いた15万円を普通預金口座に入金してもらった場合には、

普通預金15万円/ 売上20万円

前受金 5万円/

とします。

ところで、前受金と類似する名称のものとして前受収益がありますが、どのような違いがあるのでしょうか。

前受収益

継続的な役務提供契約などにおいて、期間按分した将来の収益を塞いで計上したものであり、翌事業年度以降に収益を繰り越すために用いられる勘定科目です。

例えば、サービス業を営んでいる3月決算法人の会社が、顧客から月額10万円のサービス料を1月に、1月から12月分の1年分である120万円を1月に普通預金口座に入金してもらった場合には、

普通預金120万円/前受収益120万円

とします。

しかし、この120万円については、収益として認識する時期は次のとおりとなります。

当期収益分:1月から3月の30万円(10万円x3ヶ月)

翌期収益分:4月から12月の90万円(10万円x9ヶ月)

そこで前受収益として計上されている120万円を決算時に、

前受収益30万円/売上30万円

とし、前受収益として当期末に残っている金額は90万円(120万円-30万円)となります。

預り金

役員や従業員、税理士等から一時的に預かり、後日、本人又は第三者へ支払うものです。

取引内容により処理が異なりますが、給与計算時に従業員が負担する源泉所得税を考えてみます。

例えば、給料50万円の支給時に、源泉徴収した所得税が3万円、支給額が47万円とします。

(実際の所得税額は異なりまた住民税社会保険料等が給与支給時に控除されます)

この場合の仕訳として、

給料50万円/普通預金47万円

/預り金3万円

となります。

そして、この3万円の源泉所得税は一時的に会社が預かっているものであり、従業員の代わりに納税します。

納税時の仕訳が、

預り金3万円/普通預金3万円

となります。

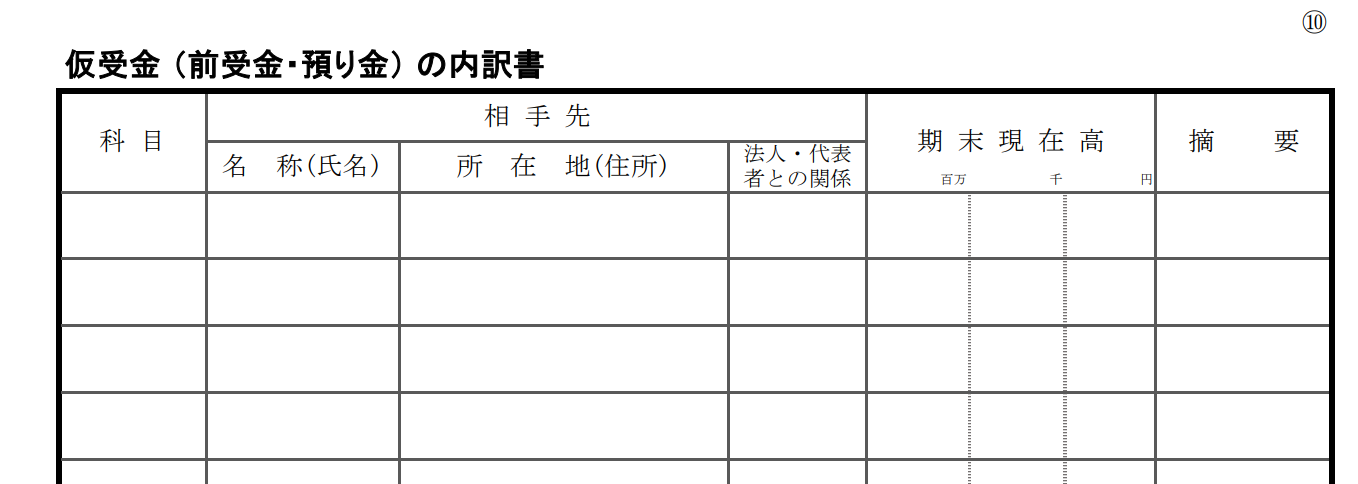

「仮受金(前受金・預り金)の内訳書」の記載方法

最初に脚注を確認します。

(注)

1.「科目」欄には、仮受金、前受金、預り金の別を記入してください。

2. 相手先別期末現在高が50万円以上のものについては各別に記入してください。

3. 相手先が「役員、株主又は関係会社」のものについては、期末現在高が50万円未満であっても全て各別に記入してください。

4. 上記2による記載すべき口数が100口を超える場合には、次の①又は②の方法により記入しても差し支えありません。

① 期末現在高の多額なものから100口についてのみ記入(この場合、100口目には50万円未満のものも含む残額全てを一括して記入)

なお、相手先が「役員、株主又は関係会社」である場合には、当該事項も含めて100口となるように記入してください。

② 期末現在高を自社の支店又は事業所別等で記入(支店又は事業所等の名称を「名称(氏名)」欄に記入するとともに、

「期末現在高」欄にその支店又は事業所等の合計金額(50万円未満のものも含む合計金額)を記入)

なお、記載口数が100口を超えるか否かは、仮受金、前受金及び預り金との合計口数で判断してください。

5.「摘要」欄には、例えば「受注工事の前受金」、「源泉所得税預り金」等と記入してください。

なお、上記4②の記載方法による場合には、記入しなくても差し支えありません。

6. 社内預金である場合には、「相手先」欄に「社内預金」と、「期末現在高」欄に期末現在高の合計額を、「摘要」欄には

期中の支払利子額(未払利子を含みます。)をそれぞれ記入してください。

科目

仮受金、前受金、預り金野別に記入します。

なお、脚注2から4の項目に該当する場合には、各々の内容に準拠して記載します。

相手先

名称(氏名) 、所在地(住所)、法人・代表者との関係を記載します。

期末現在高

期末現在高を記載します。

摘要

脚注5の通り、「受注工事の前受金」、「源泉所得税預り金」等を記載します。

なお、上記4②の記載方法による場合には、記入しなくても差し支えありません。

社内預金の場合

脚注6のとおり、次のように記載します。

相手先:社内預金

期末現在高:期末現在の合計額

摘要:期中の支払利子額(未払利子を含む)

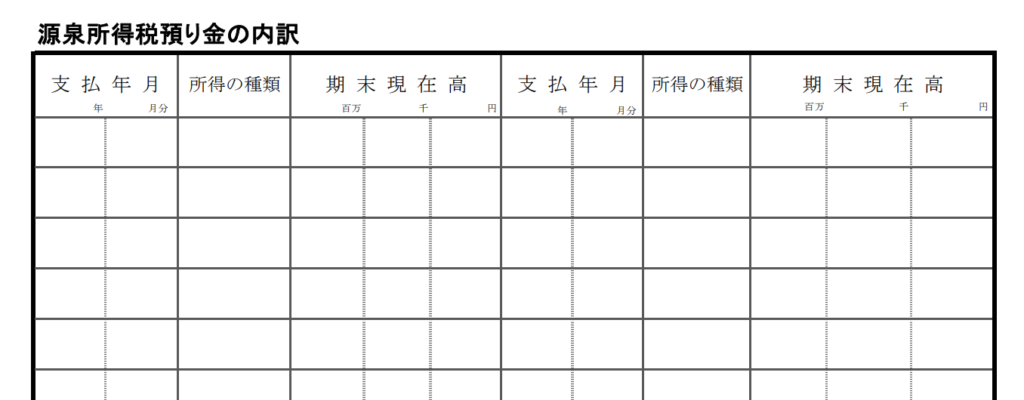

源泉所得税預り金の内訳

内訳書下段にある源泉所得税預り金の内訳も忘れずに記載しましょう。

支払年月日

源泉所得税が発生した際の支払年月日を記載します。

所得の種類

次の区分のとおり記載します。

給与所得→給

退職所得→退

報酬・料金等→報

利子所得→利

配当所得→配

非居住者等所得→非

期末現在高

期末時点の残高

そして、内訳に記載された金額の合計額が貸借対照表に計上されている預り金の家の源泉所得税預り金の合計額と一致することを確認します。

その他

仮受金や前受金預り金等については、会社によって経理処理が異なる場合等があるので、内訳書の作成に当たってはその内容に応じて記載をし、

不明点等は税理士等の専門家や所轄税務署に確認しましょう。

まとめ

法人は、事業年度末で仮受金・前受金・預り金がある場合には、その科目・相手先・期末現在高・摘要等を

「仮受金(前受金・預り金)の内訳書」に、源泉所得税預り金については、「源泉所得税預り金の内訳」に記載する必要があります。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓